Ipoteze:

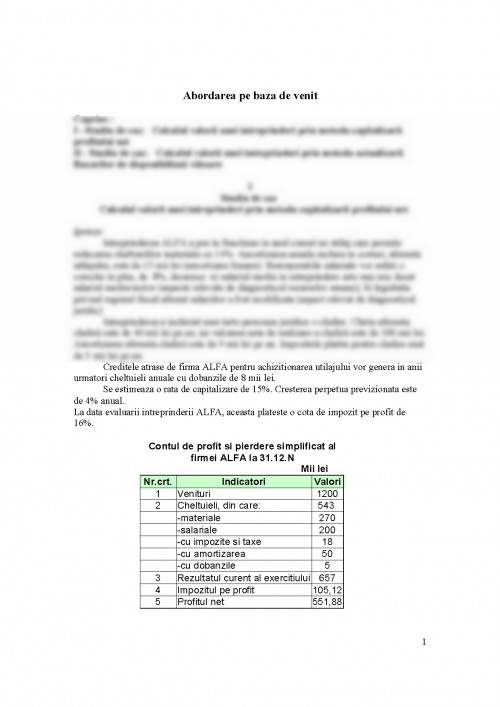

Intreprinderea ALFA a pus in functiune in anul curent un utilaj care permite reducerea cheltuielilor materiale cu 14%. Amortizarea anuala inclusa in costuri, aferenta utilajului, este de 15 mii lei (amortizare lineara). Remuneratiile salariale vor suferi o corectie in plus, de 8%, deoarece: a) salariul mediu in intreprindere este mai mic decat salariul mediu/sector (aspecte relevate de diagnosticul resurselor umane); b) legislatia privind regimul fiscal aferent salariilor a fost modificata (aspect relevat de diagnosticul juridic)

Intreprinderea a inchiriat unei terte persoane juridice o cladire. Chiria aferenta cladirii este de 40 mii lei pe an, iar valoarea neta de realizare a cladirii este de 100 mii lei. Amortizarea aferenta cladirii este de 9 mii lei pe an. Impozitele platite pentru cladire sunt de 3 mii lei pe an.

Creditele atrase de firma ALFA pentru achizitionarea utilajului vor genera in anii urmatori cheltuieli anuale cu dobanzile de 8 mii lei.

Se estimeaza o rata de capitalizare de 15%. Cresterea perpetua previzionata este de 4% anual.

La data evaluarii intreprinderii ALFA, aceasta plateste o cota de impozit pe profit de 16%.

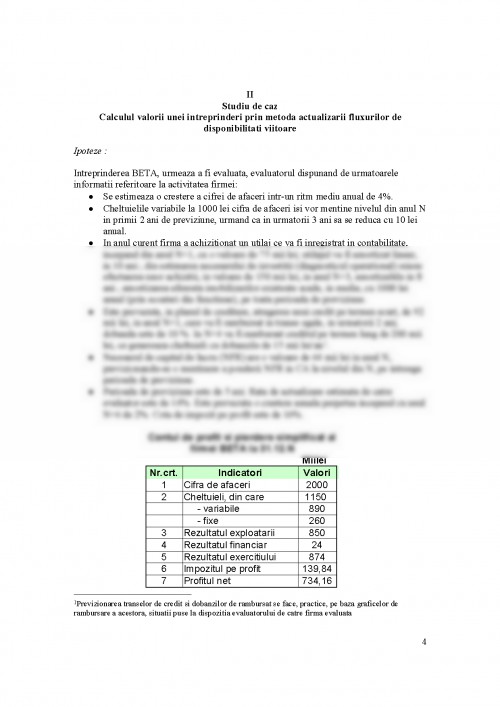

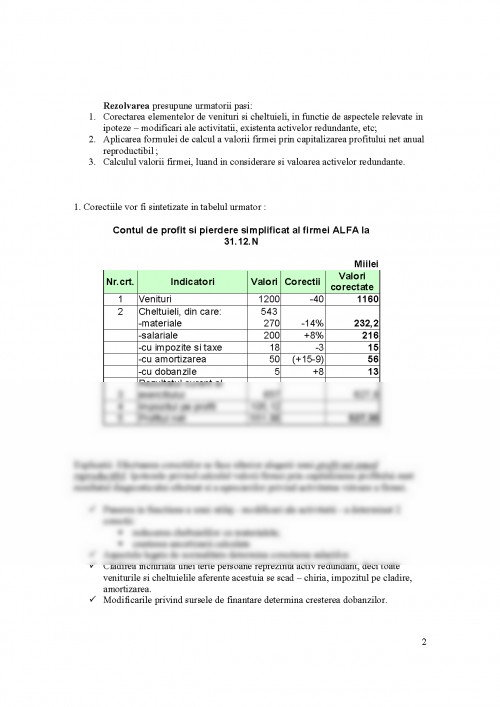

Contul de profit si pierdere simplificat al firmei ALFA la 31.12.N

Mii lei

Nr.crt. Indicatori Valori

1 Venituri 1200

2 Cheltuieli, din care: 543

-materiale 270

-salariale 200

-cu impozite si taxe 18

-cu amortizarea 50

-cu dobanzile 5

3 Rezultatul curent al exercitiului 657

4 Impozitul pe profit 105,12

5 Profitul net 551,88

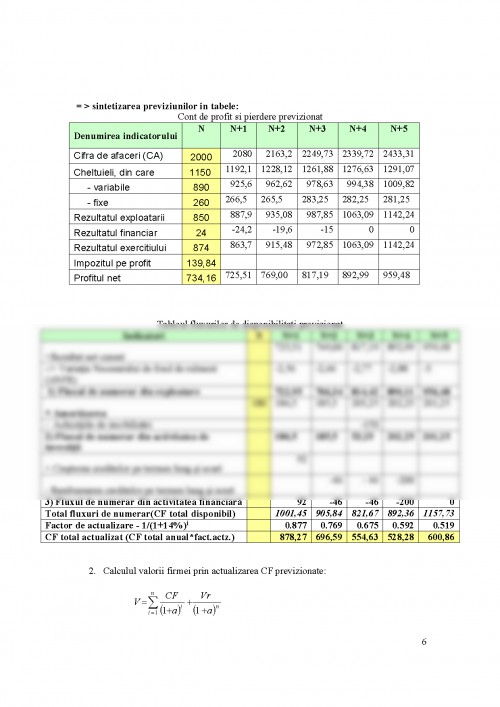

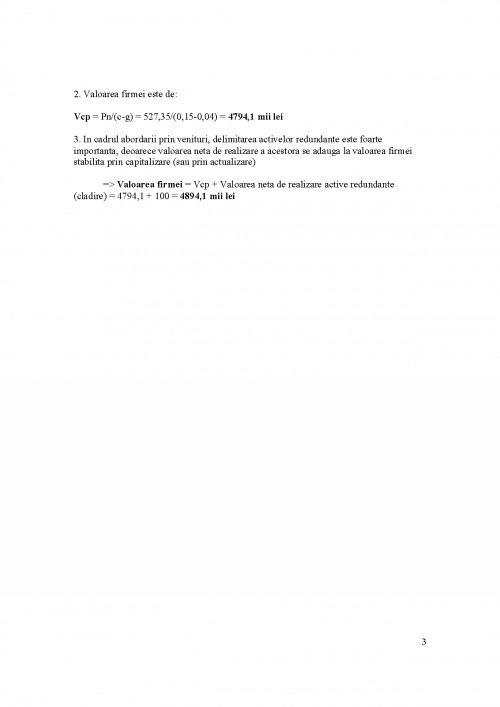

Rezolvarea presupune urmatorii pasi:

1. Corectarea elementelor de venituri si cheltuieli, in functie de aspectele relevate in ipoteze - modificari ale activitatii, existenta activelor redundante, etc;

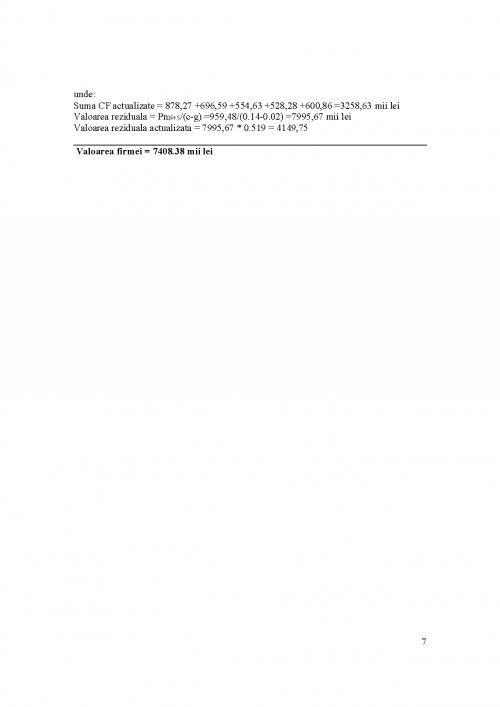

2. Aplicarea formulei de calcul a valorii firmei prin capitalizarea profitului net anual reproductibil ;

3. Calculul valorii firmei, luand in considerare si valoarea activelor redundante.

1. Corectiile vor fi sintetizate in tabelul urmator :

Contul de profit si pierdere simplificat al firmei ALFA la 31.12.N

Miilei

Nr.crt. Indicatori Valori Corectii Valori

corectate

1 Venituri 1200 -40 1160

2 Cheltuieli, din care: 543

-materiale 270 -14% 232,2

-salariale 200 +8% 216

-cu impozite si taxe 18 -3 15

-cu amortizarea 50 (+15-9) 56

-cu dobanzile 5 +8 13

3 Rezultatul curent al exercitiului 657 627,8

4 Impozitul pe profit 105,12

5 Profitul net 551,88 527,35

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.