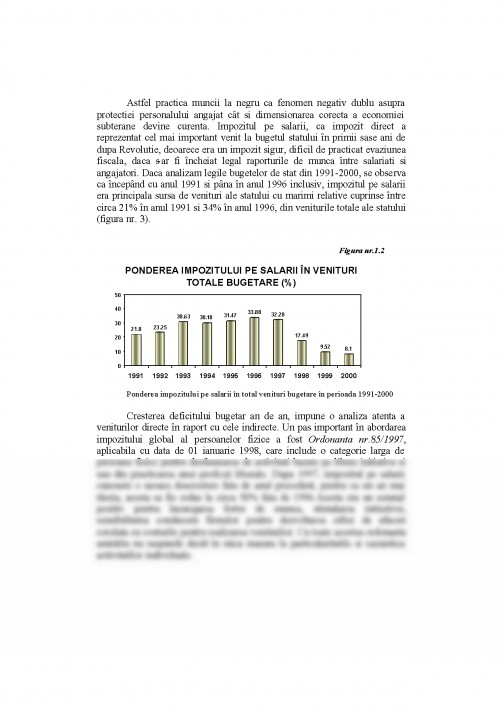

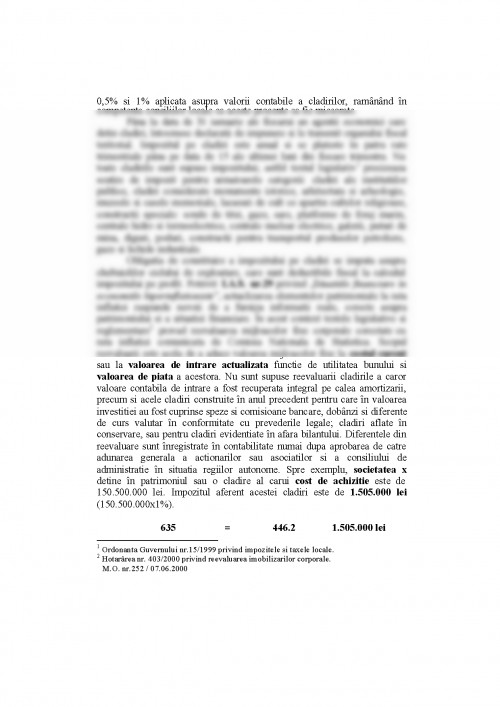

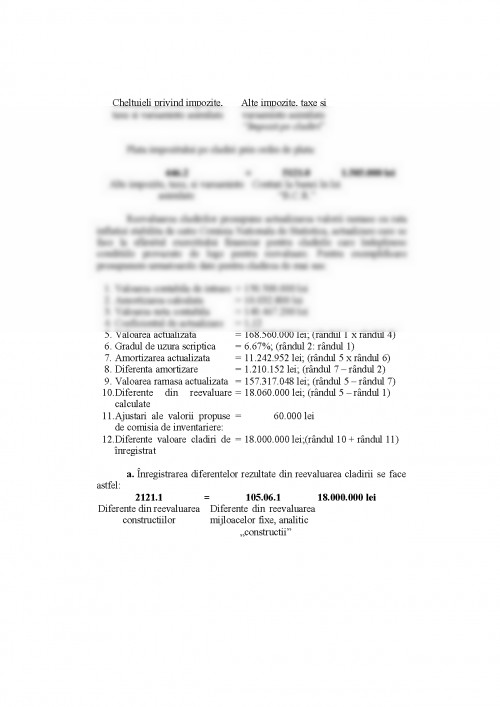

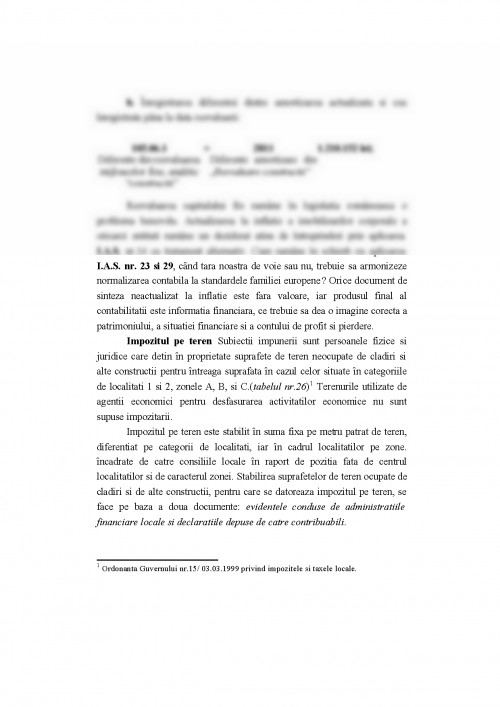

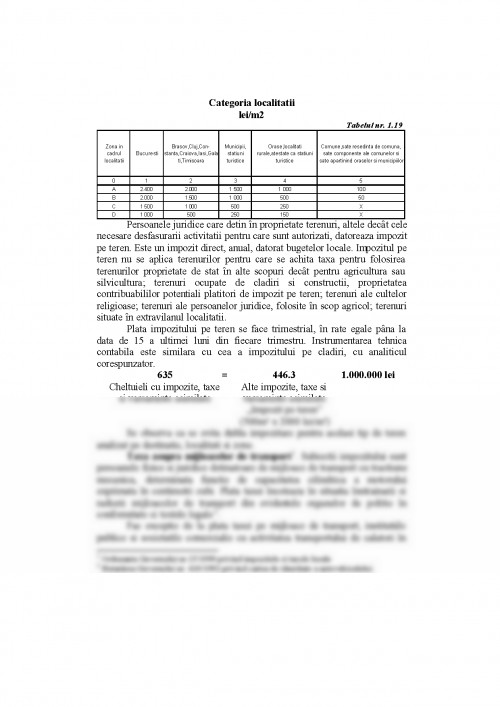

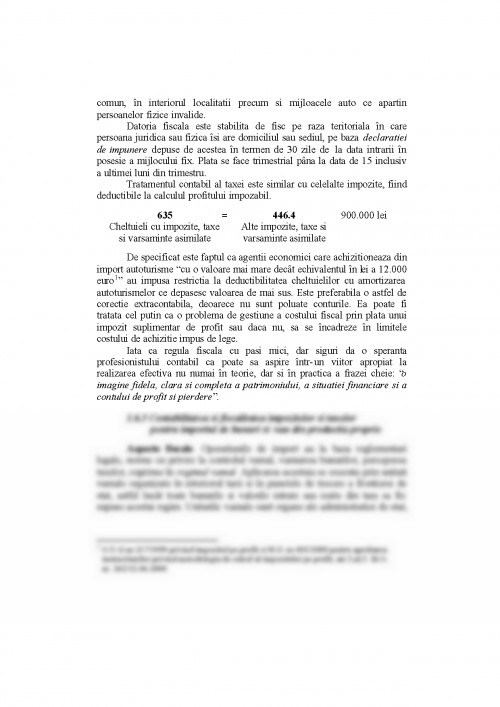

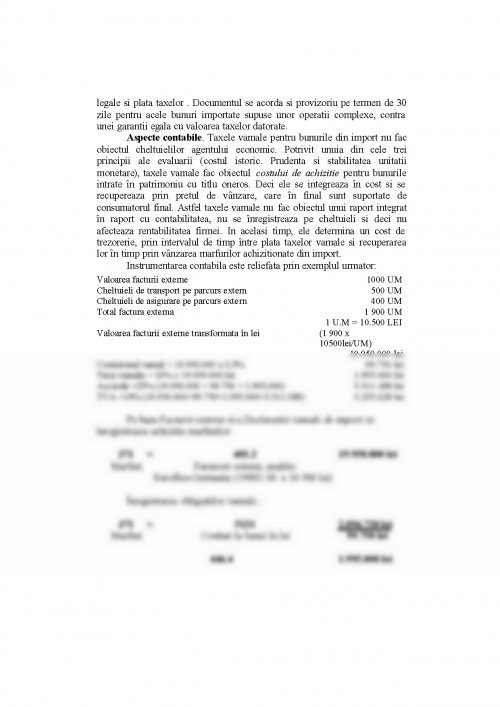

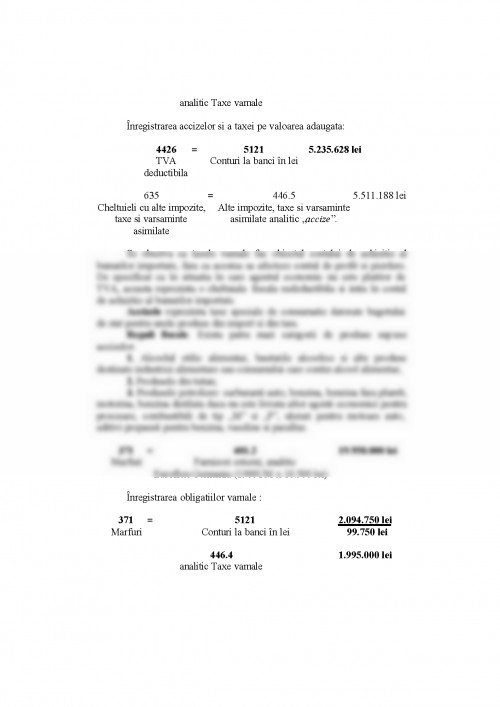

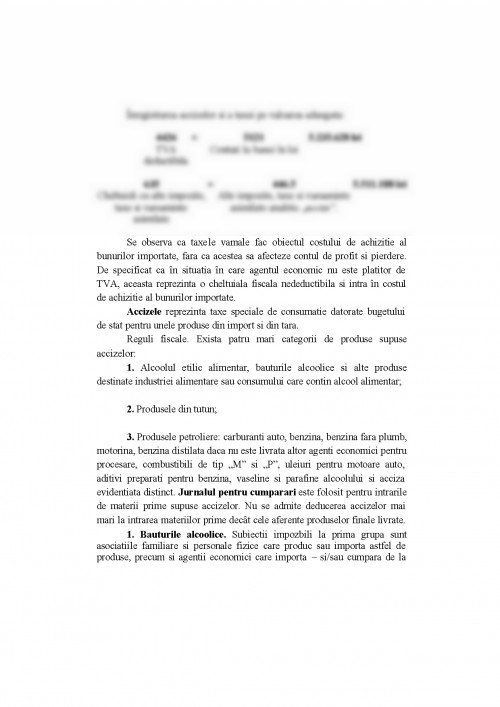

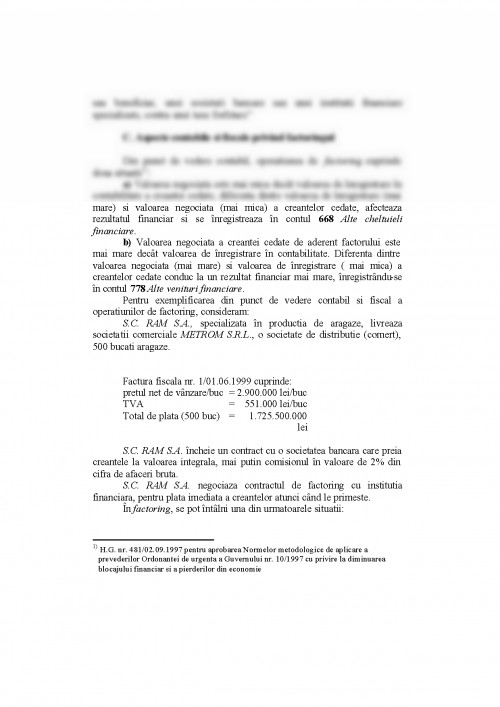

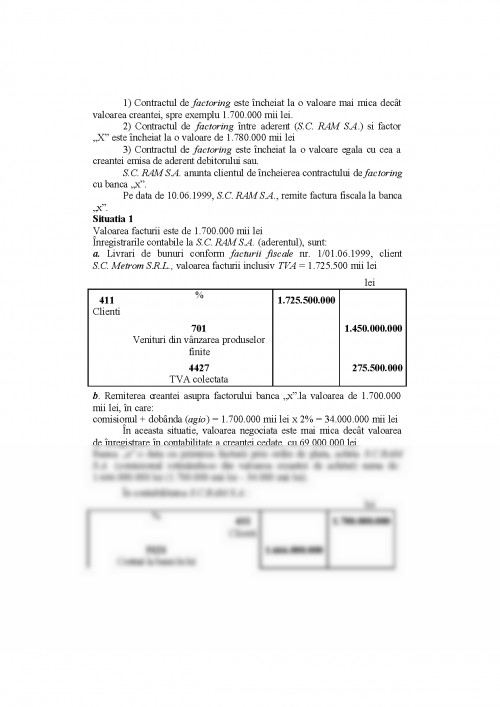

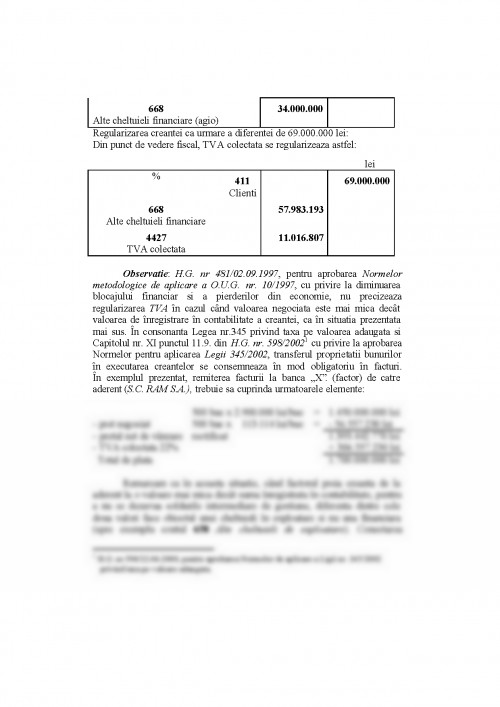

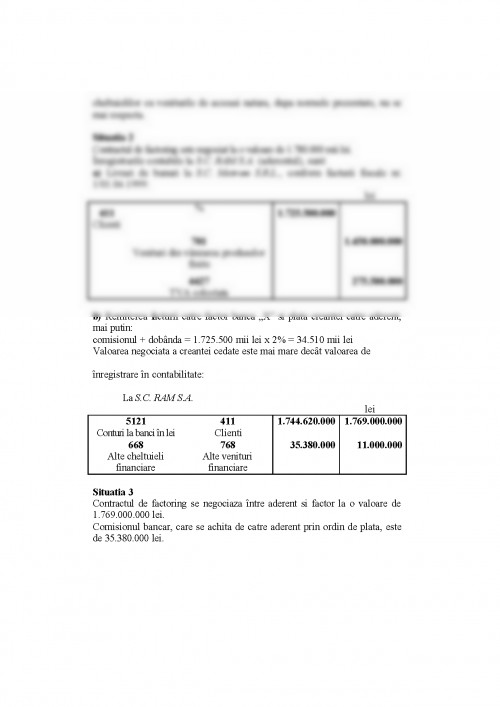

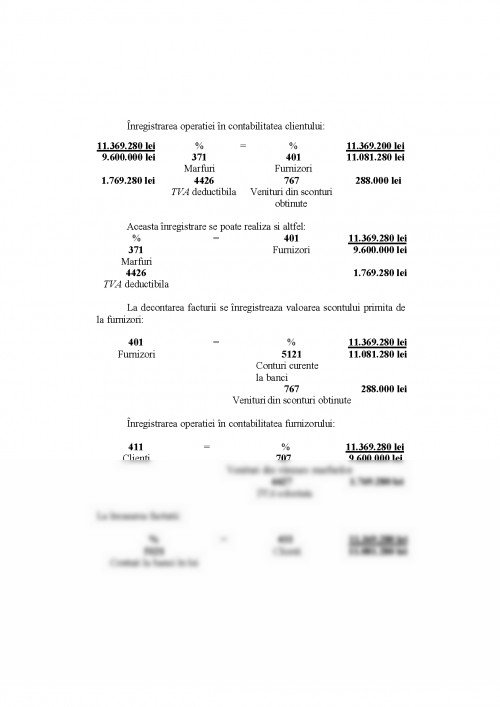

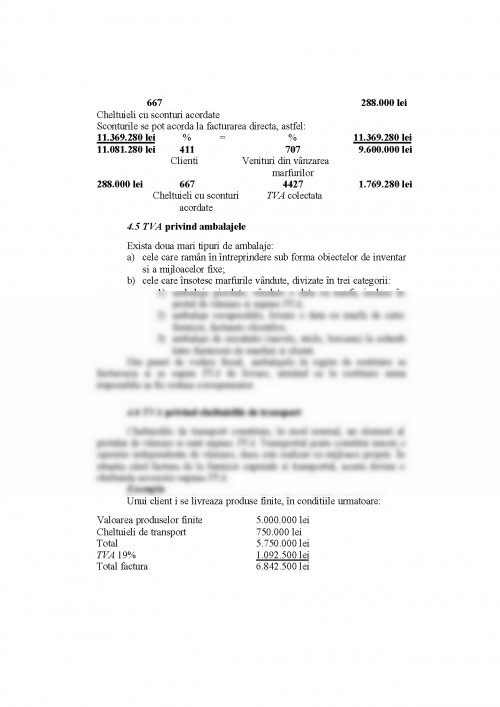

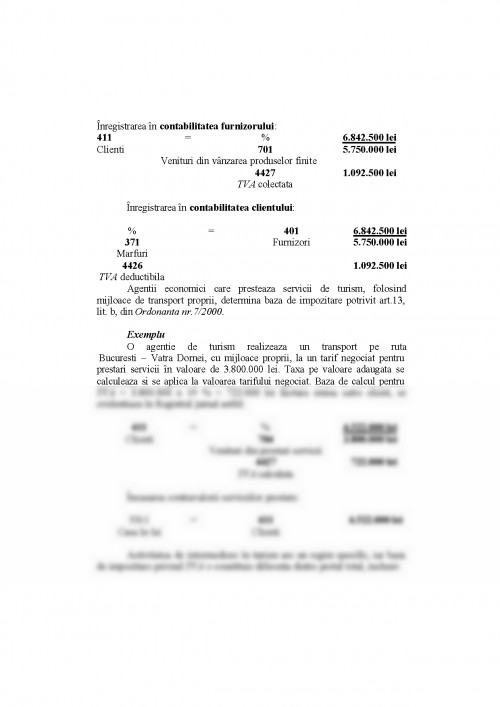

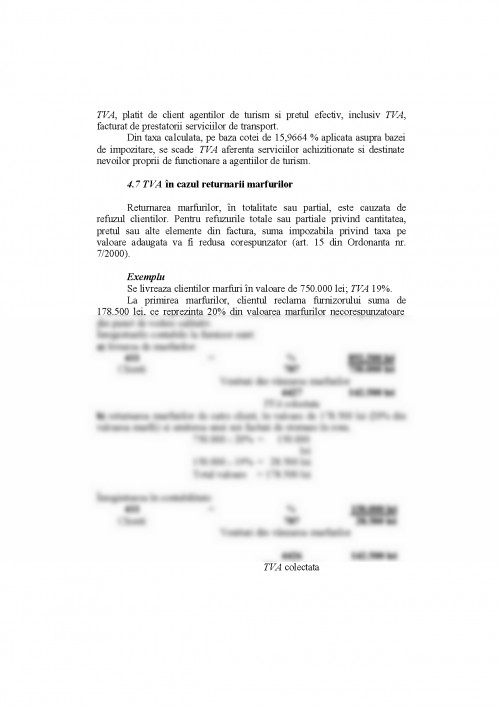

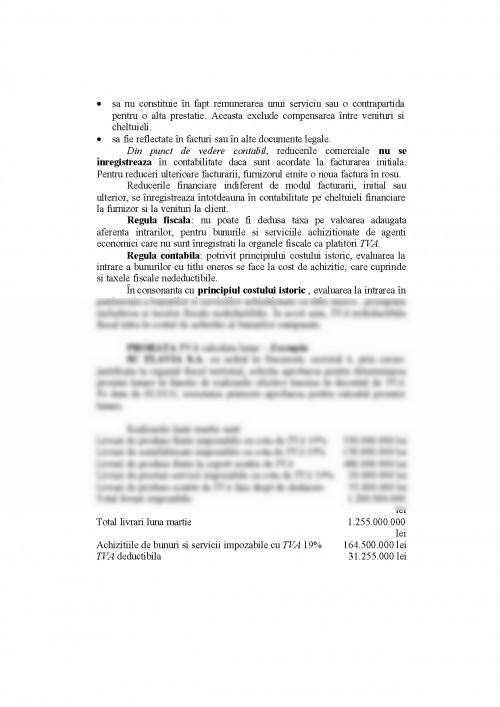

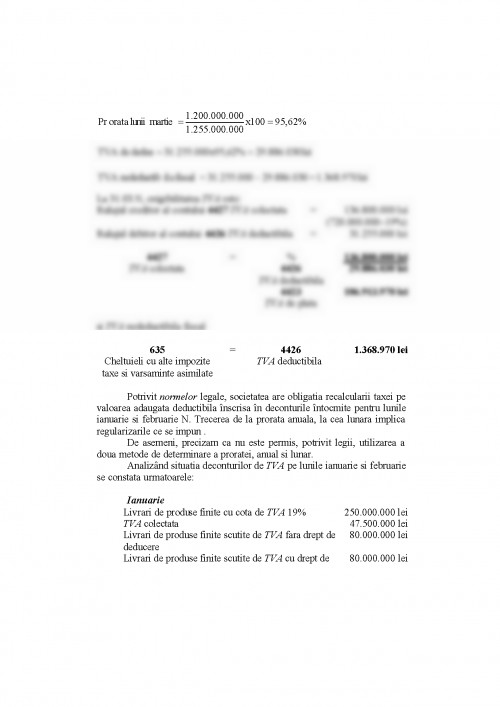

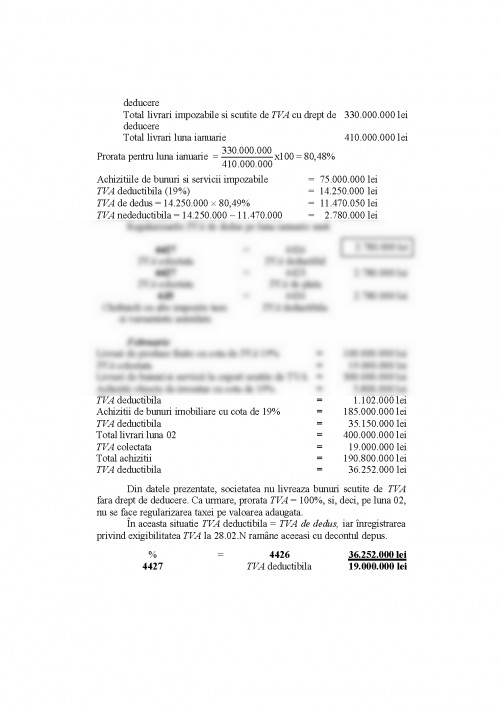

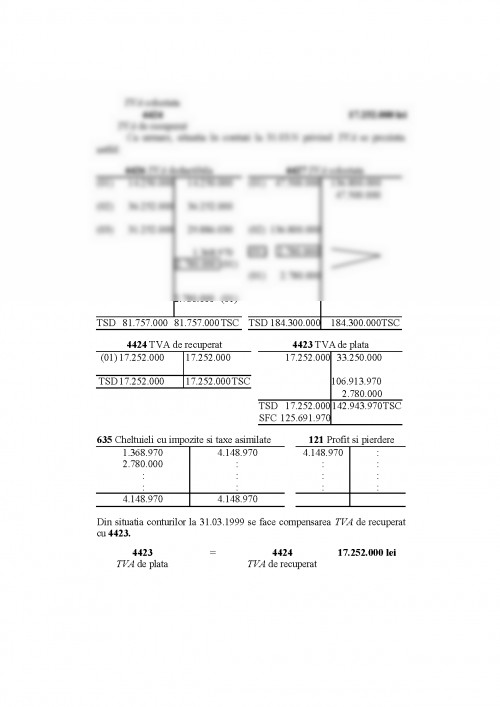

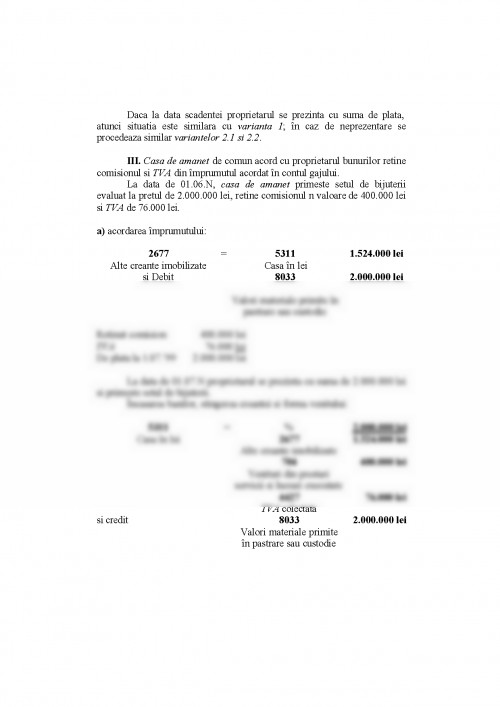

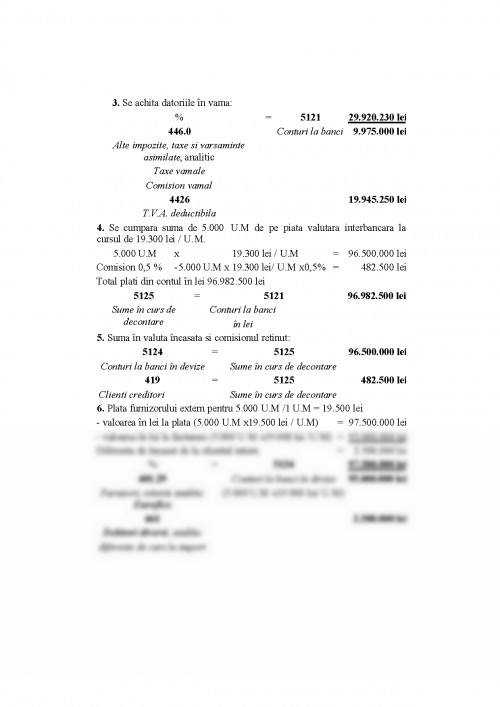

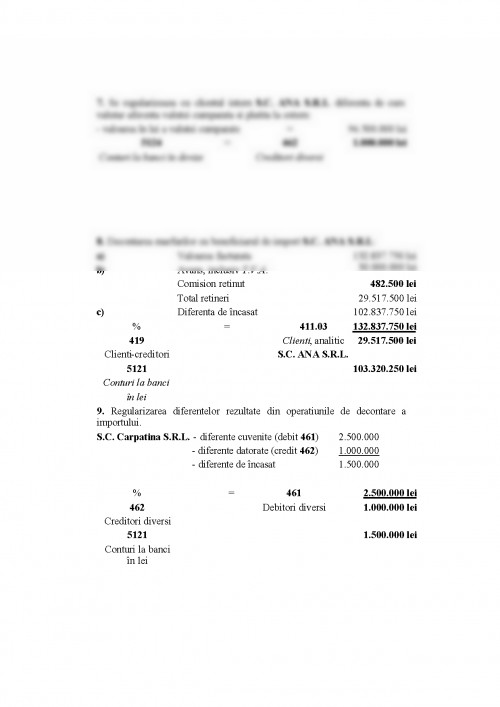

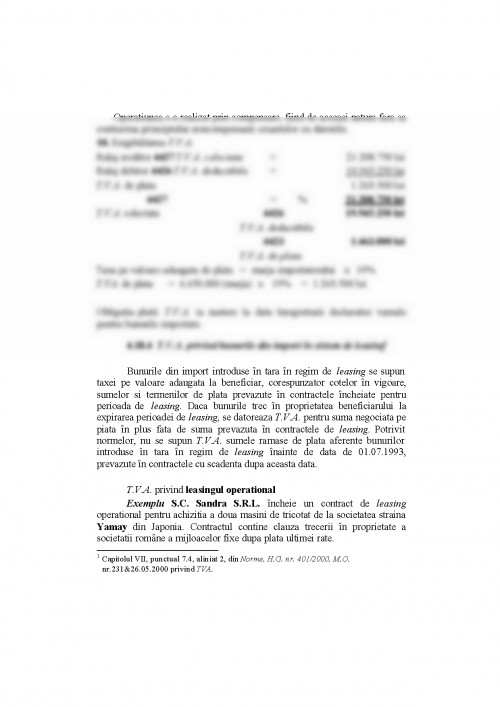

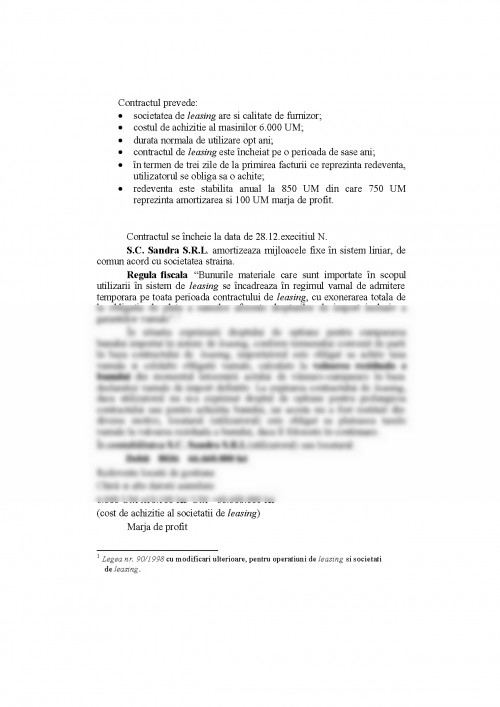

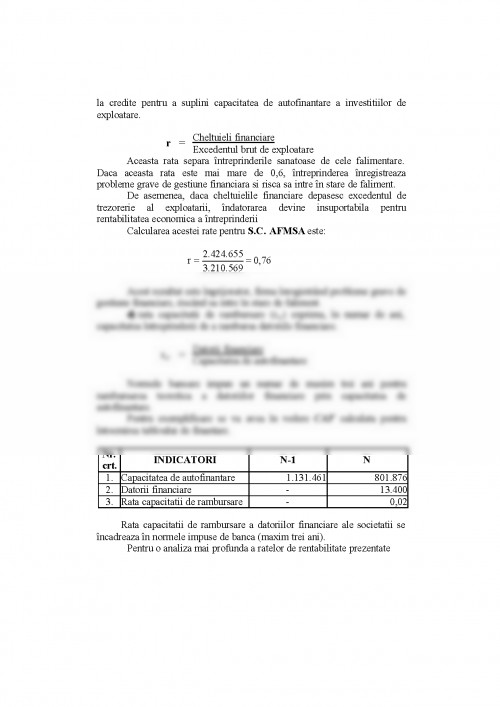

GESTIUNEA FISCALA A INTREPRINDERII.

CONVERGENTE SI DIVERGENTE

INTRE CONTABILITATE SI FISCALITATE

eficient resursele economice si financiare ale intreprinderii inseamna a lua in

calcul si dimensiunea fiscala a afacerilor. Pe baza analizei financiare, din

documentele de sinteza, se pot stabili performantele trecute si estimarea

viitorului probabil, riscului si eficacitatii fiscale.

Gestiunea fiscala se adreseaza tuturor intreprinderilor care au in

obiectul de activitate acte de comert, operatii economice si financiare

destinate obtinerii de profit. Pentru acest motiv trebuie respectate

principalele mecanisme ale fiscalitatii, fara ca profesionistul contabil sa se

abata de la obiectivul fundamental al contabilitatii, obtinerea unei imagini

clare, complete si reale (o imagine fidela) a patrimonului, a situatiei

financiare si a rezultatelor.

Fiscalitatea are la baza dreptul contabil pentru a determina regimul

de impozitare privind beneficiile, TVA, impozitele si taxele locale,

contributiile pentru asigurari sociale etc.

Contabilitatea, in cadrul obiectivelor de imagine fidela, are un rol

esential in economie pentru a furniza situatii financiare. Aceste situatii

prezinta credibilitate daca sunt:

- inteligibile (intelese de diversi utilizatori);

- relevante (in raport cu necesitatea luarii de decizii);

- corecte (sa inspire incredere in fidelitatea informatiilor);

- sa fie comparabile in timp si spatiu.

Imaginea traditionala a fiscalitatii ca instrument de constrangere este

inlocuita cu cea de gestiune fiscala a intreprinderii.

Comportamentul fiscal al intreprinderii nu este o simpla norma

cantonata in domeniul imperativului si litigiului. In aceasta optica,

intreprinderea are un anumit demers in suportarea impozitelor si taxelor,

dominat de criteriul securitatii si eficientei. Ea se doteaza cu o gestiune

fiscala care penduleaza intre interesul microeconomic si cel

macroeconomic.

Situatia semnalata mai sus se explica prin cresterea progresiva a

impactului fiscal asupra activitatii intreprinderii si incitarea fiscala a

acesteia. Odata cu dezvoltarea afacerilor, fiecare operatie este generatoare

de un element fiscal. Impozitul penetreaza tot ce este tranzactie, intersectie

intre intreprindere si mediul economico-social, acumulare si distribuire de

resurse.

Dezvoltarea fiscalitatii genereaza necesitatea crearii unui sistem

informational pentru a tine cont multimii regulilor fiscale, cu complementul

penalitatilor aplicabile in momentul punerii in evidenta a neregulilor.

Obligatiile, riscul, controlul si sanctiunile au fost de-a lungul

timpului asociate fiscalitatii, conferindu-i o imagine de constrangere greu

acceptata atat de conducerile intreprinderilor, cat si de cetateni.

Intreprinderea a fost mental orientata sa acorde mai multa atentie

parametrului fiscal. Aceasta se explica prin convergenta dintre fiscalitate si

aplicabilitatea teoriei contabile in viata intreprinderii. Fiecare tranzactie

economica de cele mai multe ori genereaza impozite. Din acest motiv

trebuie sa se tina cont de numarul mare de reguli aplicabile, de evolutia lor

constanta in timp si spatiu, de problemele de armonizare ale fiscalitatii cu

contabilitatea.

Contabilitate si informatica de gestiune

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.