Initierea unei tranzactii cu optiuni se face prin deschiderea de catre client a unui cont la un intermediar, dupa care clientul poate lansa un ordin pe piata optiunilor. in urma executarii ordinului, clientul poate dobandi o pozitie ,,long"- daca a cumparat, sau o pozitie ,,short"- daca a vandut. Pentru a putea cumpara sau vinde clientul trebuie sa constituie anumite garantii precum:

- la cumpararea de optiuni investitorul trebuie sa plateasca integral pretul optiunii, respectiv prima;

- la vanzarea optiunii ,,Call" pentru care clientul detine in momentul vanzarii activul de baza nu trebuie depusa decat marja contractului, daca pretul de exercitare al optiunii este cel putin egal cu cursul activului-suport. Daca pretul de exercitare este mai mic decat cursul activului-suport, gradul admis de indatorare a investitorului fata de broker depinde de pretul de exercitare, si nu de cursul actiunii;

- la vanzarea de optiuni ,,Call" neacoperite (pentru care clientul nu detine in momentul vanzarii activul de baza), investitorul trebuie sa constituie un depozit de garantie stabilit la valoarea de piata a activului-suport.

in vederea excluderii influentarii semnificative a pietei de catre un investitor sau un grup de investitori, de regula, Bursa stabileste atat numarul maxim de optiuni (limitele de pozitie) pe care un investitor le poate detine, pe acelasi tip de pozitie virtuala, la activul de baza cat si numarul maxim de optiuni care pot fi exercitate in fiecare cinci zile consecutive de bursa, de catre un investitor sau un grup de investitori care actioneaza impreuna.

Casa de compensatie devine vanzator pentru toti cumparatorii de ,,Call" care exercita optiunea si cumparator pentru toti vanzatorii de ,,Put" care exercita optiunea.

Membrii casei de compensatie deschid conturi clientilor prin intermediul carora efectueaza clearingul, tinand evidenta tuturor pozitiilor ,,long" si ,,short" pe optiuni ale membrilor sai, iar numarul contractelor de cumparare trebuie sa fie egal cu cel al contractelor de vanzare. Exercitarea contractelor de optiuni se face prin: lichidarea optiunii, exercitarea optiunii si prin expirarea optiunii.

Un contract de optiuni care are ca suport valori mobiliare primare contine urmatoarele elemente definitorii:

- marimea optiunii (o optiune se incheie pentru o cotitate standard de 100 de active-suport sau un alt numar de titluri stabilit prin reglementarile pietei (in unele tari se practica 1000 active-suport));

- durata de viata, adica perioada in care poate fi exercitata optiunea. Scadenta se numeste data a expirarii;

- pretul de exercitare (strike price) - este pretul la care se poate vinde si cumpara suportul optiunii, marimea lui este specificata in contract;

- pretul optiunii - este reprezentat de prima (premium) care se achita din momentul incheierii contractului;

- valoarea intrinseca (VI)- reprezinta diferenta dintre cursul activului-suport si pretul de exercitare a optiunii ,,Call" sau diferenta dintre pretul de exercitare a optiunii ,,Put" si cursul activului-suport.

- valoarea timp - reprezinta valoarea suplimentara, peste cea intrinseca, pe care o optiune o poate dobandi pe piata ca urmare a raportului cerere-oferta de optiuni. Valoarea timp arata cat este dispus sa plateasca investitorul (cumparatorul optiunii) in speranta ca, pe durata de viata, optiunea va cunoaste la un moment dat (anterior expirarii) o evolutie favorabila de pret. Valoarea timp reprezinta diferenta intre pretul optiunii (prima) si valoarea intrinseca. Cu cat scadenta este mai indepartata cu atat valoarea timp este mai mare.

Momentul optim de exercitare a unei optiuni este dat de relatia dintre pretul de exercitare (strike) si pretul activului de referinta. Optiunea care are un pret de exercitare (strike) la acelasi nivel sau apropiat de pretul de referinta este cunoscuta ca fiind At-The-Money, ATM (,,la bani" cand VI=0).

O optiune al carei pret de exercitare (strike) este de asa natura incat, daca optiunea ar fi exercitata imediat, s-ar realiza un profit, este cunoscuta ca fiind In-The-Money, ITM (,,in bani" cand VI>0).

Pentru situatia in care nu s-ar realiza nici un profit din exercitare, optiunea este cunoscuta ca fiind Out-of-The-Money, OTM (,,fara bani" cand VI<0).

Cu cat este mai indepartat pretul de exercitare (strike) de pozitia ATM, cu atat se spune ca este optiunea este mai profund ITM sau OTM.

Important! Termenii ATM, ITM si OTM sunt considerati din punctul de vedere al detinatorului (holder) unei optiuni.

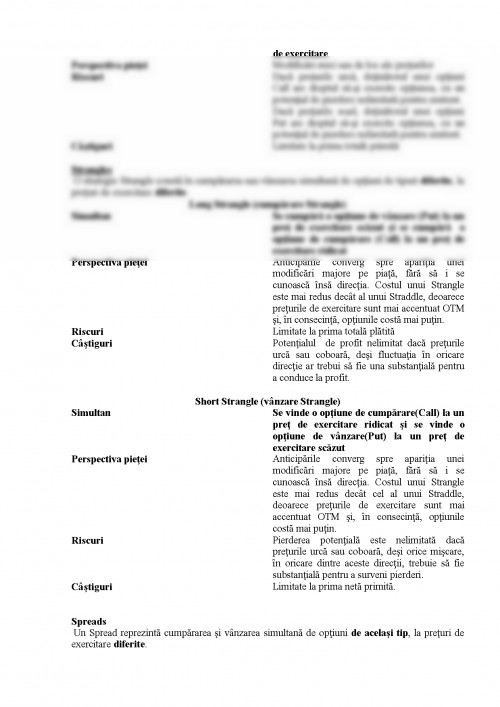

Operatorii de pe piata au la dispozitie multe strategii pentru tranzactionarea optiunilor.

Unele sunt simple iar altele destul de complexe. Printre strategiile simple se enumara cele studiate deja. Unele dintre metodele de determinare a strategiei care urmeaza a fi aplicata consta in a lua in calcul raportul intre riscul/rentabilitatea unei optiuni. Sub acest aspect exista patru strategii fundamentale:

- Risc limitat-castig limitat

- Risc nelimitat-castig limitat

- Risc limitat-castig nelimitat

- Risc nelimitat-castig nelimitat

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.