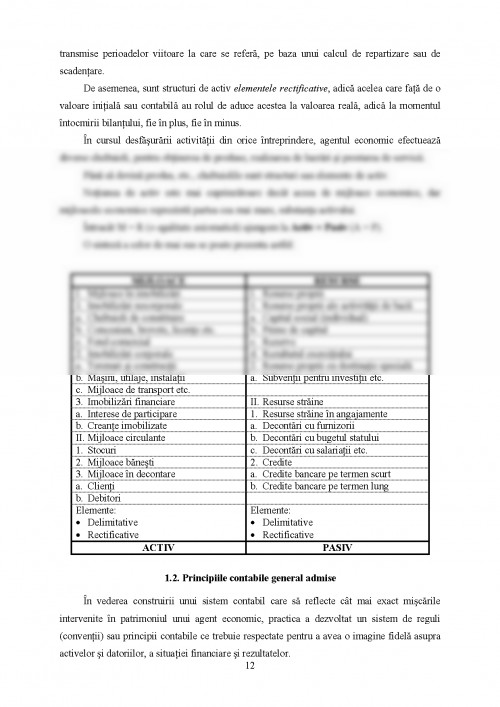

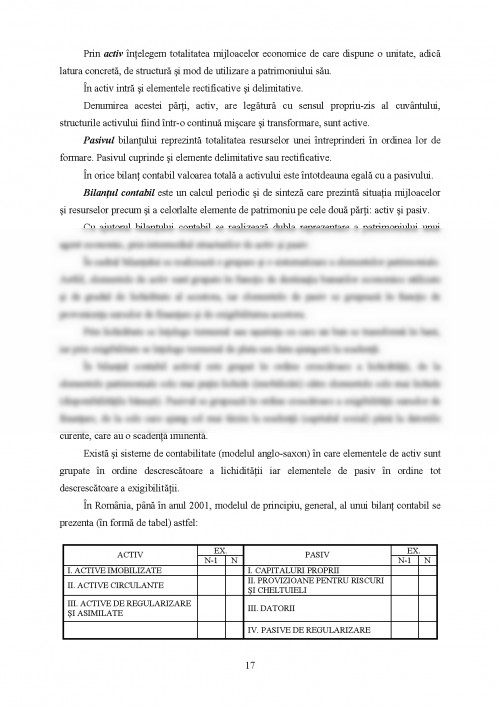

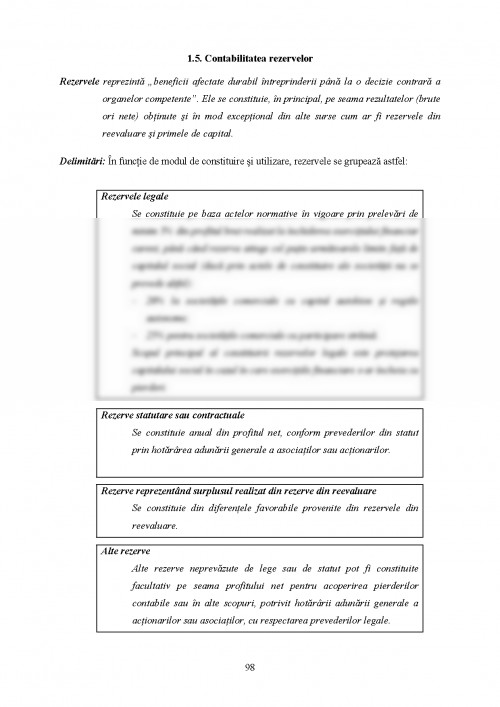

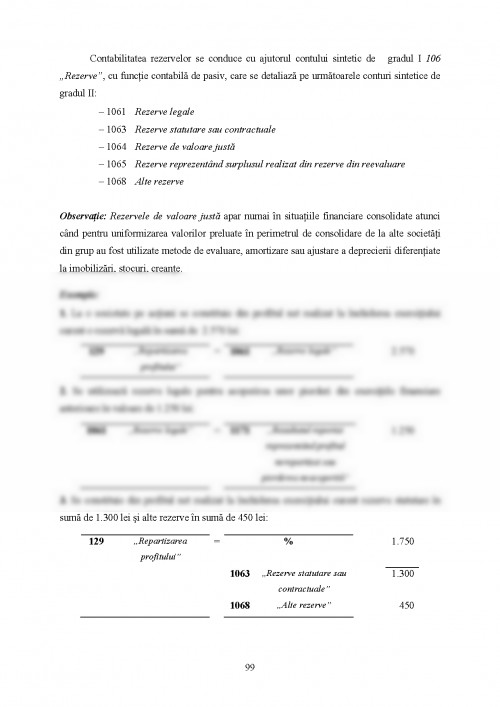

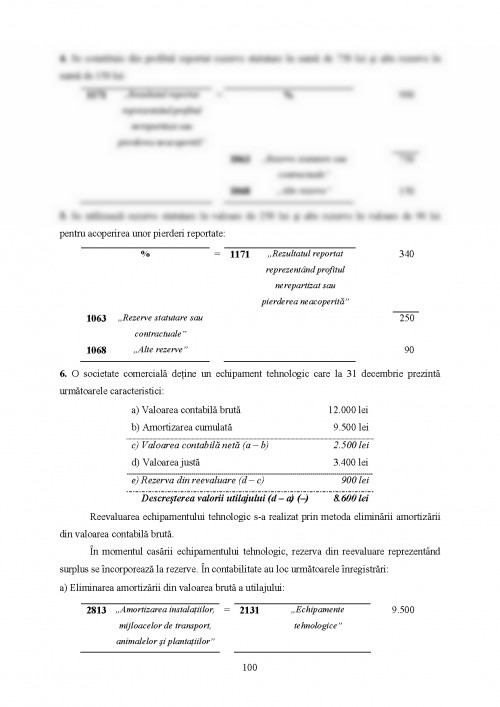

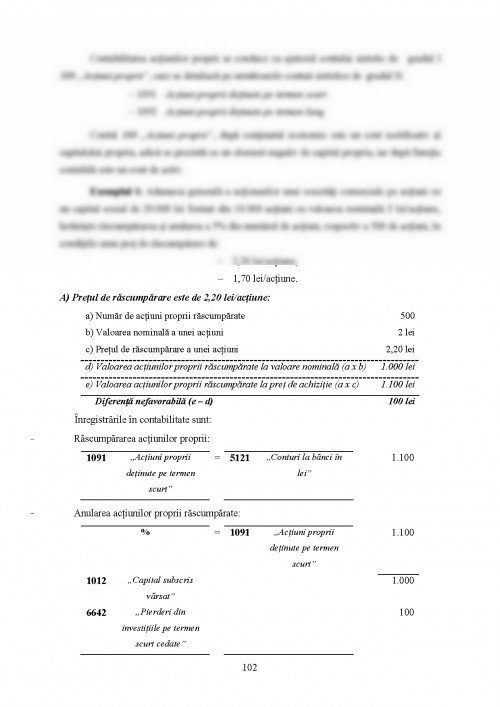

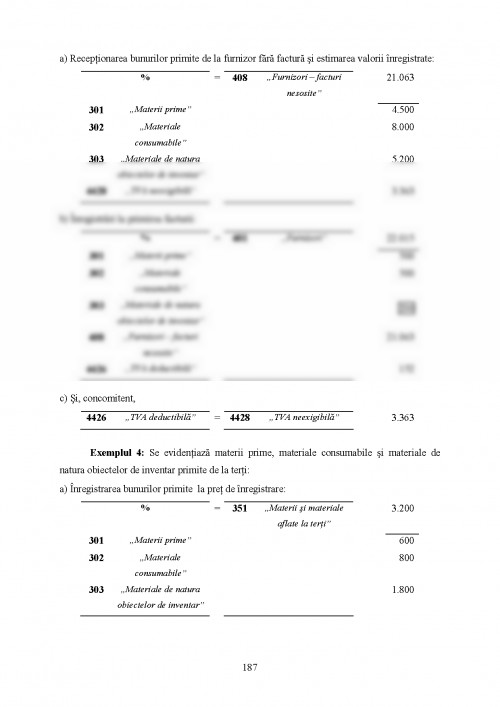

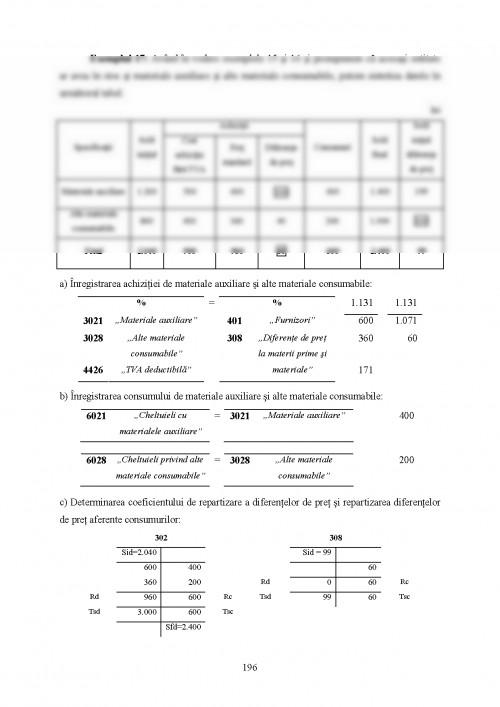

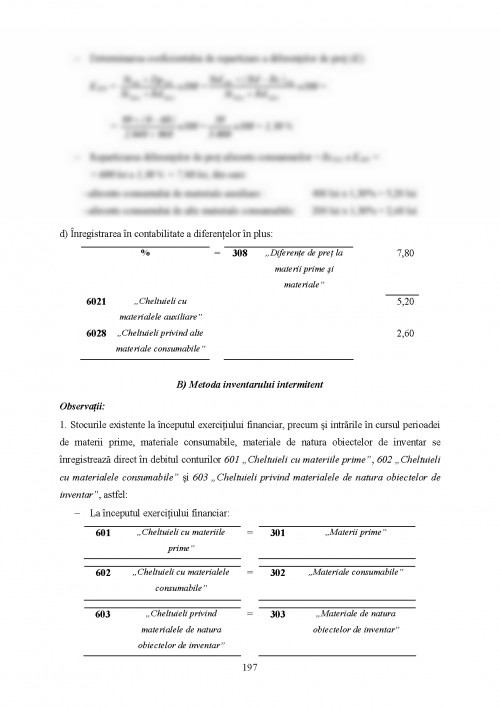

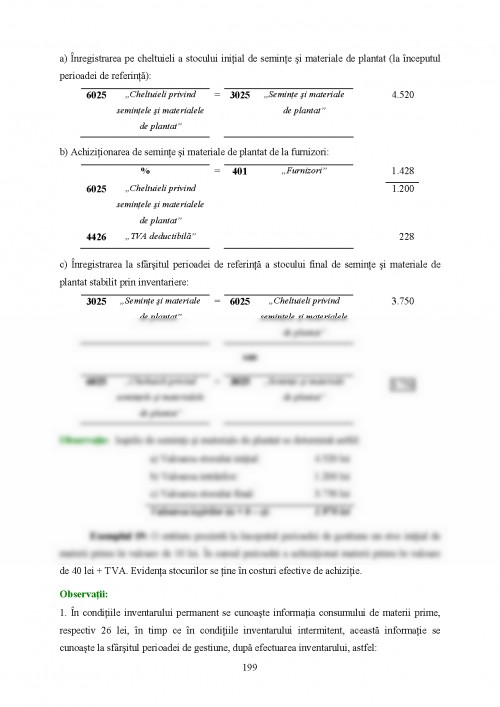

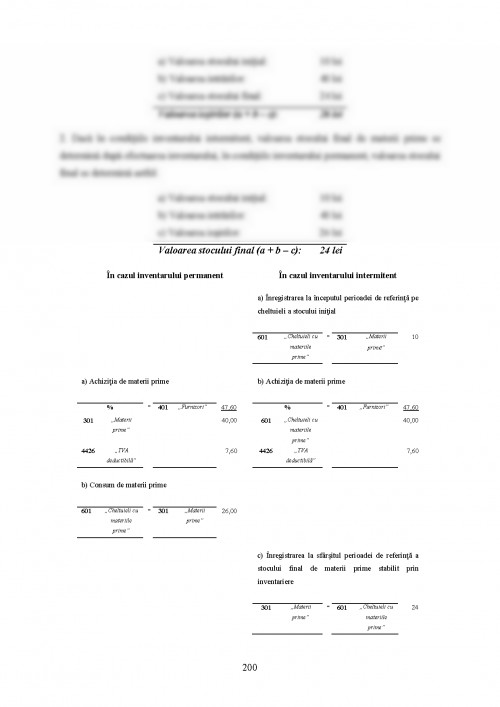

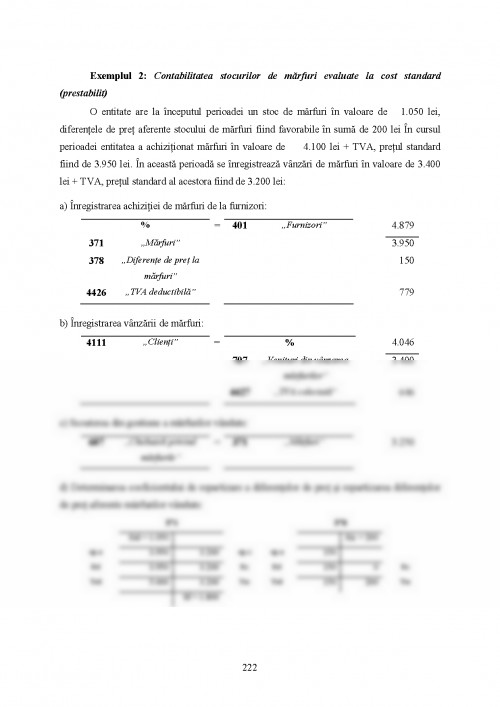

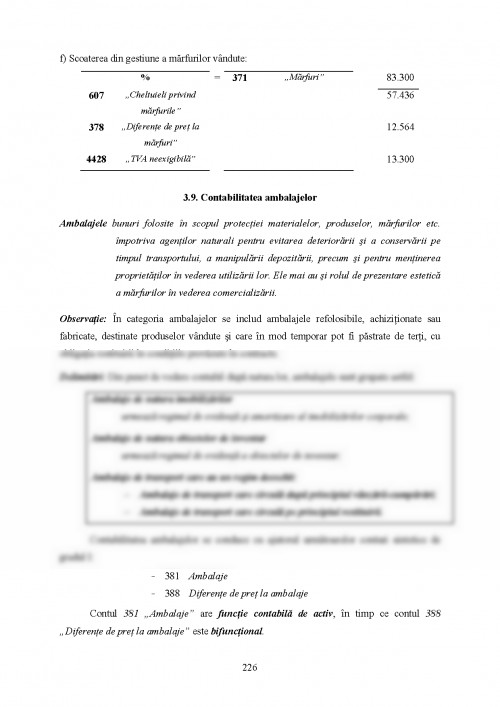

1.1. Patrimoniul - obiect de studiu al contabilitatii

Pentru a se delimita in cadrul stiintelor economice, contabilitatea are un domeniu

propriu de cercetare si acesta a fost dintotdeauna constituit din fluxurile de valori exprimabile

in bani, determinate de operatiunile economice care se desfasoara intre unitatile patrimoniale.

Fluxurile de valori sunt reale, adica reprezinta miscari de bunuri, de obicei corporale.

De exemplu, livrarea de marfuri, produse, utilaje s.a. de la un furnizor la un client este un flux

real. El este urmat de un flux financiar, respectiv plata de catre client a contravalorii

respective. Exista si fluxuri de valori cvasireale, ca de exemplu munca prestata de salariati,

care are ca flux financiar plata salariilor de catre intreprindere catre salariati.

Fluxurile de valori au loc in cadrul productiei, repartitiei circulatiei si consumului in

ciclu economic complet. Toate aceste fluxuri pot primi expresie baneasca si sunt reflectate de

catre contabilitate, in ele regasindu-se toate componentele patrimoniului agentilor economici.

Patrimoniul reprezinta totalitatea drepturilor si obligatiilor cu valoare economica

apartinand unei persoane fizice sau juridice, precum si bunurile la care se refera.

in conceptia juridica, patrimoniul reprezinta toate drepturile si obligatiile cu continut

economic al unui subiect de drept. in sens economic, patrimoniul este considerat ca totalitatea

bunurilor economice exprimabile in bani, inclusiv rezultatele folosirii lor ce, apartin unei

persoane fizice sau juridice.

Luate la un loc, cele doua abordari alcatuiesc conceptia economico-juridica a

patrimoniului, dupa care acesta este un complex de drepturi si obligatii cu elementele lor

evaluabile in bani.

Rezulta ca in contabilitate patrimoniul este abordat din doua puncte de vedere, respectiv

ca

- bunuri economice

- obiecte de drepturi si obligatii

De aici rezulta

BUNURI ECONOMICE = DREPTURI SI OBLIGAlII

Evident, intre cele doua aspecte de abordare, sub raport valoric, exista o egalitate de

valoare.

8

Contabilitatea foloseste categorii specifice, cum sunt cele de avere sau active (mijloace)

si de resurse in cadrul acestora din urma un loc aparte revenind capitalului.

Contabilitatea in partida dubla, care se bazeaza pe reflectarea din doua puncte de vedere

a patrimoniului, are la baza egalitatea

AVERE = CAPITAL

Echilibrul valoric s-a stabilit apoi prin relatia

AVERE = CAPITAL + DATORII

de unde se obtine ecuatia fundamentala a economiei de piata:

CAPITAL = ACTIVE - DATORII

Notiunea de Avere semnifica indeosebi mijloacele economice de care dispune un agent

economic, iar capitalul si obligatiile sunt resurse economice, arand provenienta mijloacelor.

De aici rezulta si o alta egalitate frecvent utilizata in teoria contabilitatii si anume:

MIJLOACE ECONOMICE = RESURSE ECONOMICE

Mijloacele economice reprezinta substanta activului patrimoniului, iar resursele

substanta pasivului patrimoniului si astfel ecuatia generala a contabilitatii in partida dubla

devine:

ACTIVUL PATRIMONIULUI = PASIVUL PATRIMONIULUI

Se poate concluziona ca obiectul contabilitatii il constituie studiul totalitatii miscarilor

de valori exprimabile in bani din cadrul tuturor unitatilor patrimoniale, utilizarea si

reproductia componentelor patrimoniului si stabilirea rezultatelor economico-financiare

obtinute.

Resursele economice reprezinta provenienta, finantarea, acoperirea mijloacelor pe care

o societate comerciala le foloseste. intrucat ele au o stabilitate in timp, resursele economice

dau continut pasivului bilantului.

intrucat contabilitatea abordeaza acelasi lucru, exprimat in bani, din doua puncte de

vedere:

1. intai concret, deci ca mijloc

2. dupa provenienta, deci ca resursa

inseamna ca intotdeauna valoric Mijloace = Resurse si aceasta egalitate sta la baza egalitatii

fundamentale a contabilitatii

A = P (ACTIV = PASIV)

M = R (Mijloace = Resurse)

Resursele economice se impart in 2 mari categorii:

- proprii, adica proprietatea agentului economic

- in datorii, carora le mai putem zice straine (fata de o intreprindere).

9

Resursele proprii sunt: proprii ale activitatii de baza si proprii cu destinatie speciala:

capital social, primele de emisiune si aport, rezervele, provizioanele pentru riscuri si

cheltuieli.

Resursele proprii ale activitatii de baza sunt acele resurse fara de care nu poate exista o

intreprindere, un agent economic. Dintre acestea, reprezentativa este resursa numita capital.

Nici o intreprindere nu poate sa se infiinteze daca nu are un capital minim (200 lei).

Capitalul este o notiune abstracta, avand o forma concreta.

Pentru unitatile care se infiinteaza (mici si mijlocii) capitalul este suma minima de bani

ce trebuie depusa la o banca. De aici si definitia: capitalul este o suma de bani lipsita de orice

datorie.

Capitalul se concretizeaza in imobilizari, in stocuri si celelalte categorii. Capitalul

intreprinderilor mici se numeste capital individual.

Capitalul societatilor pe actiuni se numeste capital social. in acest caz, din urma,

capitalul social reprezinta totalitatea aporturilor in bani sau in natura aduse de actionari in

echivalentul actiunilor pe care le au.

in cazul asociatilor, notiunea utilizata este parti sociale si atunci capitalul este

echivalentul partilor sociale aduse de asociati.

Sub raport juridic, capitalul reflecta partea din averea unei societati. De aceea,

echivalentul capitalului sub raport concret s-a numit si se mai poate numi avere curata.

Capitalul la randul sau poate fi subscris si varsat, adica actionarii s-au angajat sa

cumpere actiuni si au platit cota minima prevazuta de lege si capitalul subscris nevarsat din

valoarea subscriptiei. Acest capital se transforma in prima categorie (capital subscris varsat),

varsarea facandu-se fie in continuare in bani, devize sau in natura, cu acordul pentru ultima

parte (natura) a societatii interesate (ex.: utilaje, tehnologie, instalatii etc.).

Aceasta separare este necesara pentru ca in orice moment societatile pe actiuni sa stie

cat din valoarea subscriptiilor a devenit proprietatea lor

1. Belei, I., s.a., Bazele contabilitatii (suport de curs), Universitatea ,,George

Bacovia", Bacau, 2007

2. Calin, O., Ristea, M., ,,Bazele contabilitatii", Editura Economica, Bucuresti,

2004

3. Cojocaru, C., ,,Contabilitate de gestiune", Editura Moldavia, Bacau, 2002

4. Cojocaru, C., ,,Gestiunea si analiza costurilor", Editura Moldavia, Bacau,

1999

5. Paraschivescu, M. D., Pavaloaia, W., Radu, F., Olaru, G. D., Contabilitate

financiara. Aplicatii si studii de caz, Editura Tehnopress, Iasi, 2007

6. Paraschivescu, M.D., ,,Contabilitate financiara", Editura Moldavia, Bacau,

2003

7. Paraschivescu, M. D., Belei, I., s.a., Contabilitate, editia a II-a, Ed. Moldavia,

Bacau, 2001

8. *** Standarde Internationale de Raportare Financiara (IFRSsTM) Incluzand

Standardele Internationale de Contabilitate (IASsTM ) si Interpretarile lor la

1 ianuarie 2005, Editura CECCAR, 2005

9. Reglementari contabile conforme cu directivele europene aprobate prin

Ordinul ministrului finantelor publice nr.1752/2005: ghid practic, Editura

Irecson, Bucuresti, 2006

10. Standarde Internationale de Raportare Financiara: ghid practic, Editura

Irecson, Bucuresti, 2005

11. *** OMF nr. 1752/2005 pentru aprobarea Reglementarilor contabile

conforme cu directivele europene

12. *** Legea contabilitatii nr.82/1991

13. *** Standardele Internationale de Contabilitate

14. *** Codul fiscal

15. *** Reglementari contabile conforme cu Directiva a IV-a a Comunitatilor

Economice Europene

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.