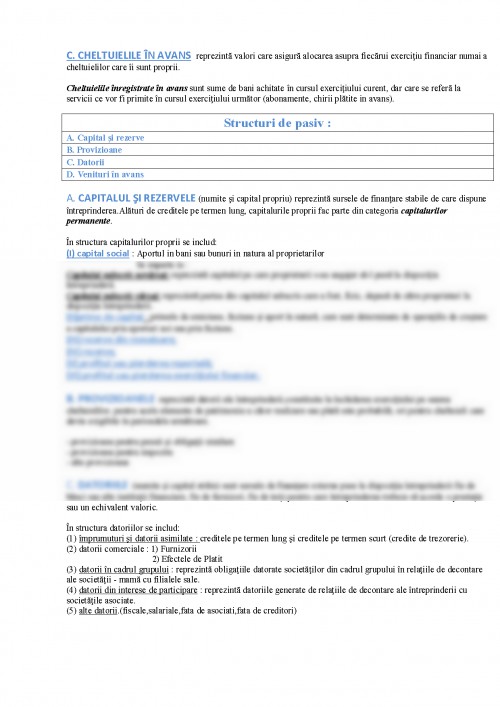

Prima lucrare din literatura contabila, care prezinta pentru intaia oara descrierea partidei duble in contabilitate, a aparut la Venetia, in anul 1494, intitulata Tractatus de Computis et Scripturis, adica Tratat de contabilitate in partida dubla, si apartine italianului Luca Pacilo.

Luca Paciolo analizeaza contabilitatea ca un ansamblu de principii si reguli privind inregistrarea in partida dubla a averii ce apartine unui negustor, precum si toate afacerile acestuia, in ordinea in care au avut loc.

(Avere = Capital)

Contabilitatea Financiara = Instrumentul prin intermediul caruia intreprinderea da socoteala mediului sau despre ceea ce face, despre pozitia sa financiara, despre performantele sale.

Patrimoniul = totalitatea drepturilor si obligatiilor cu valoare economica, apartinand unei

persoane fizice sau juridice, precum si bunurile economice la care acestea se refera.

-Structura de ansamblu a patrimoniului se prezinta astfel :

PATRIMONIU :

Averea (Bunuri Economice) Patrimoniu Propriu

Patrimoniu Strain

CHELTUIELI - REZULTAT = VENITURI

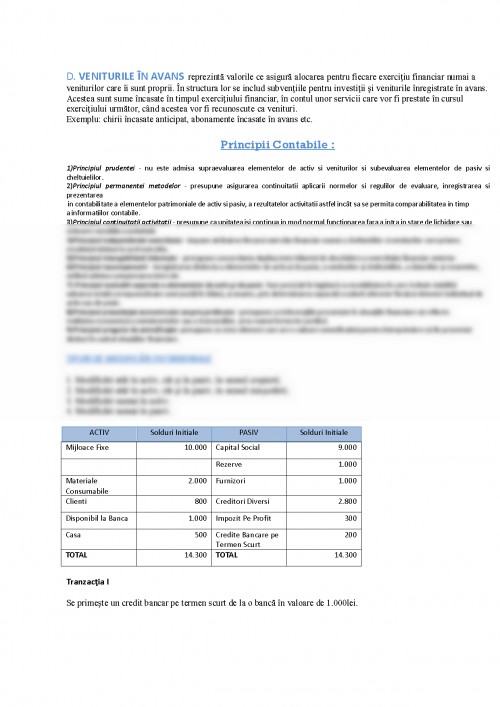

SITUATIA NETA A PATRIMONIULUI = ACTIV - DATORII

Bunuri Economice = Drepturi + Obligatii

SITUATIA NETA A PATRIMONIULUI = ACTIV - DATORII

Mijloacele economice = Surse de finantare ecuatia dublei reprezentari

Cresterea mijloacelor economice + Micsorarea surselor economice = Cresterea surselor economice + Micsorarea mijloacelor economice ecuatia dublei inregistrari

Lichiditatea : reprezinta perioada de timp in care un activ poate fi transformat in bani.

Exigibilitatea : se refera la perioada de timp in care o datorie este decontata.

Structuri de Activ

A. Active imobilizate

B. Active circulante

C. Cheltuieli in avans

1. ACTIVELE IMOBILIZATE reprezinta bunurile si valorile cu o durata de folosinta indelungata (mai mare de un an) in activitatea intreprinderii si care nu se consuma la prima utilizare. Activele imobilizate curpind :

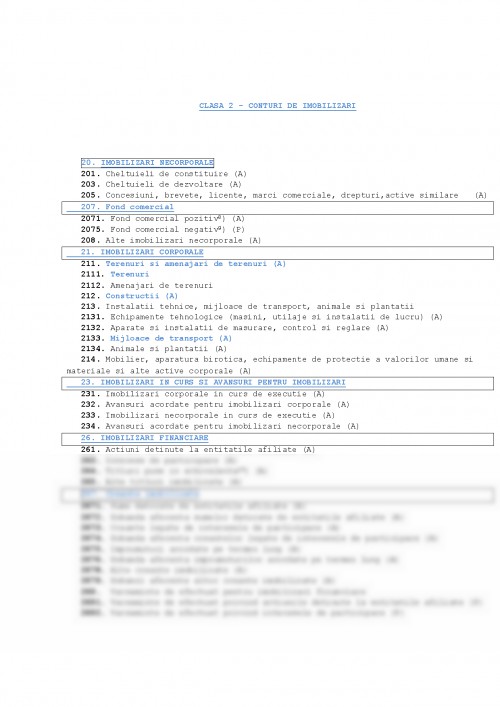

I. Imobilizari necorporale

II. Imobilizari corporale

III. Imobilizari financiare

I. Imobilizari necorporale : sunt imobilizari care nu se concretizeaza in bunuri, ci intr-un document juridic sau comercial.

Cuprind :

(1) cheltuieli de constituire;

(2) cheltuieli de dezvoltare;

(3) concesiuni, brevete,licente, marci, drepturi si valori similare;

(4) fondul comercial

(5) avansuri si imobilizari necorporale in curs.

1. Cheltuielile de constituire cuprind cheltuielile cu infiintarea,dezvoltarea si fuziunea intreprinderii (taxe de inregistrare si inmatriculare, cheltuieli privind emiterea si vanzarea de actiuni, cheltuieli de prospectare a pietei si de publicitate)

2. Cheltuielile de dezvoltare sunt reprezentate de costurile efectuate pentru realizarea unor obiective strict individualizate, a caror fezabilitate tehnologica a fost demonstrata si care vor fi utilizate in intreprindere sau comercializate.

3. Concesiunile, brevetele, licentele, marcile, drepturile si valorile similare si alte imobilizari necorporale cuprind toate cheltuielile efectuate pentru achizitionarea drepturilor de exploatare a unui bun, activitate sau serviciu (in cazul concesiunilor), a unui brevet, a unui know-how, a unei licente, a unei marci si altor drepturi similare de proprietate industriala si intelectuala.

4. Fondul comercial este recunoscut ca activ necorporal atunci cand rezulta din achizitia unei alte intreprinderi al carei cost de achizitie este superior valorii de piata a activelor nete dobandite (activele dobandite mai putin datoriile preluate).

5. Avansurile si imobilizarile necorporale in curs de executie sunt active imobilizate care nu au fost terminate pana la sfarsitul exercitiului financiar, inclusiv sumele in bani achitate in contul activelor necorporale.

II. Imobilizarile corporale cuprind bunurile cu continut material (corporal).

In structura imobilizarilor corporale se includ:

1) terenuri si constructii;

2) instalatii tehnice si masini;

3) alte instalatii, utilaje si mobilier;

4) avansuri si imobilizari corporale in curs de executie

1. Terenuri si constructii: Terenurile sunt urmarite in contabilitate pe doua categorii: terenuri (propriu-zise) si amenajari de terenuri.

- Constructiile sunt mijloace fixe reprezentate de cladiri achizitionate de la terti sau din productie proprie. Acestea sunt supuse amortizarii, deoarece au durata de viata limitata.

2. Instalatii tehnice si masini sunt mijloace fixe reprezentate de echipamente tehnologice (masini, utilaje si instalatii de lucru), aparate si instalatii de masurare, control si reglare, mijloace de transport, animale si plantatii.

3. Alte instalatii, utilaj si mobilier includ active nenominalizate in grupele mai sus mentionate, cum ar fi: mobilier, aparatura birotica,echipamente de protectie a valorilor umane si materiale si alte active corporale.

4. Avansurile si imobilizarile corporale in curs de executie includ imobilizarile in curs de executie (care nu au fost terminate) pentru nevoile proprii efectuate de intreprindere sau de terti, inclusiv sumele de bani achitate in contul activelor corporale.

III. Imobilizarile financiare, denumite si investitii financiare pe termen lung, cuprind valorile financiare investite de intreprindere pe termen lung, sub forma de titluri si creante financiare, in scopul obtinerii de venituri financiare sub forma dividendelor sau dobanzilor,prin cresterea valorii capitalizate sau prin realizarea de beneficii din comercializarea acestor investitii.

In structura acestora sunt cuprinse:

(1) actiuni detinute la entitatile afiliate;

(2) imprumuturi acordate entitatilor afiliate;

(3) interese de participare;

(4) imprumuturi acordate entitatilor de care compania este legata in virtutea intereselor de participare;

(5) investitii detinute ca imobilizari;

(6) alte imprumuturi;

B. ACTIVELE CIRCULANTE : (numite si active curente) cuprind bunuri si valori care se utilizeaza pe o perioada scurta in activitatea intreprinderii si, in general, participa la un singur circuit economic.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.