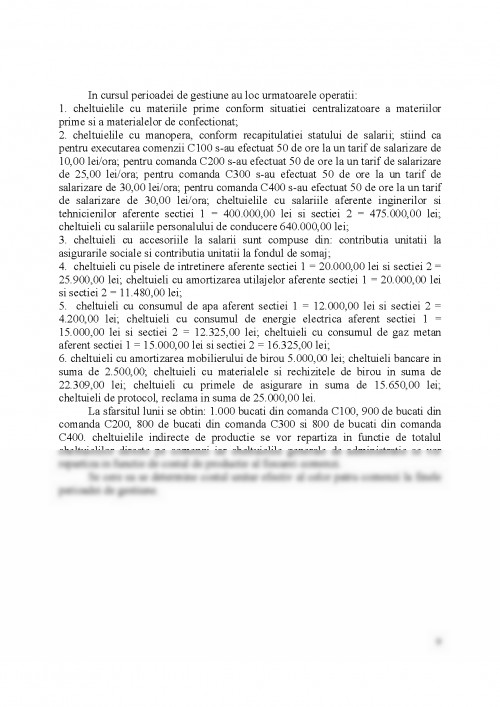

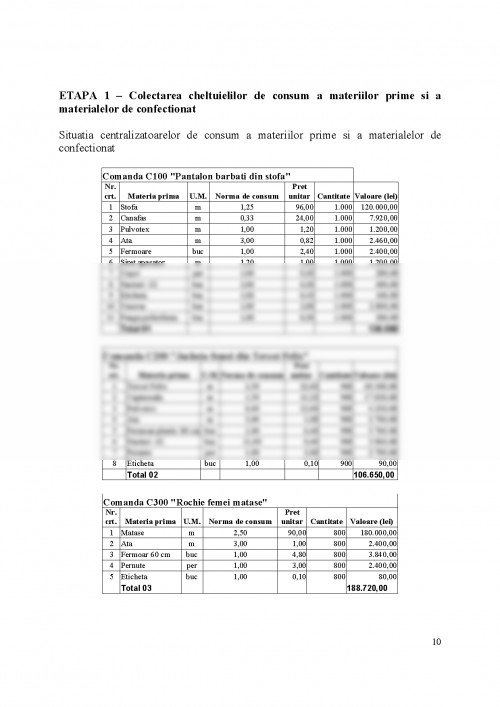

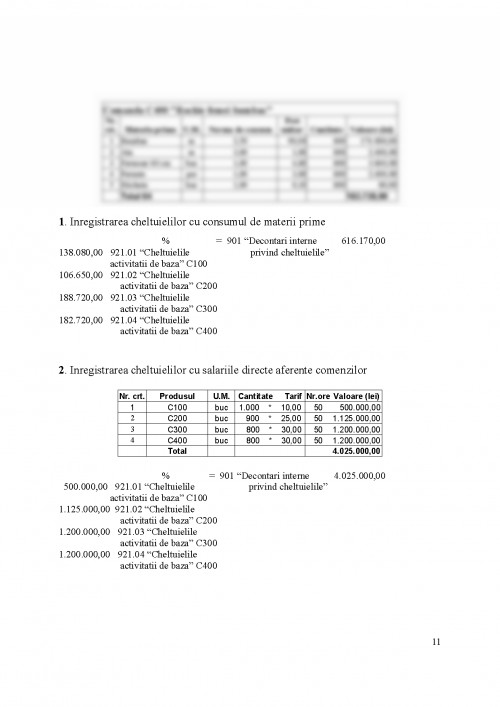

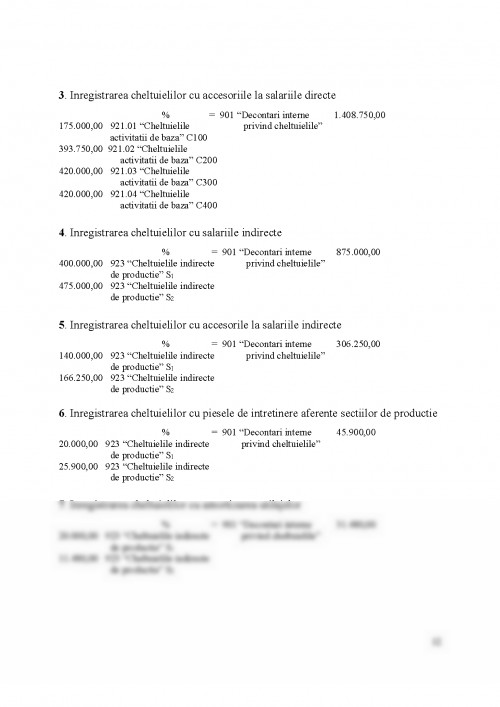

Sistemele de calcul a costurilor ,,produc" cifrele si asigura informatiile care arata in ce masura un anumit obiect de cost (produs, lucrare, serviciu, activitate, centru, client, etc.) consuma resursele unei organizatii. In acest sens pot fi formulate urmatoarele remarci:

- Alegerea si conceperea unui sistem de calcul a costurilor presupune aplicarea rationamentului costuri - avantaje / mediu, depinzand de raspunsul la intrebarea: tinand cont de particularitatile organizatiei, sistemul de calcul ales va permite realizarea obiectivelor organizatiei si la ce cost?

Costul sistemelor perfectioniste, cu grad mare de exactitate a calculelor, poate fi ridicat tinand cont ca trebuie inclusa si formarea personalului. Se poate opta pentru o metoda complexa daca avantajele sale vor excede costurile de implementare. O incidenta substantiala in alegerea unui sistem de calcul a costurilor il au si factorii psihologici, politici si sociali.

- Sistemele de calcul a costurilor se ajusteaza dupa sistemul de management si nu invers. Orice modificare semnificativa in metodele de conducere induce modificari corespondente in sistemul de calcul al costurilor. Un sistem de calcul al costurilor poate fi ineficient daca responsabilii utilizatori il percep ca inutil sau incompatibil cu stilul lor de conducere.

- Sistemele de calcul a costurilor nu constituie decat una din sursele de informare a responsabililor. In general, pentru a lua decizii, acestia combina informatii privind costurile cu informatii cantitative nonfinanciare si informatii calitative.

In conceperea unui sistem de calculatie a costurilor intervin urmatoarele elemente fundamentale:

- Obiectul de cost - caracterizat prin nevoia de a-i calcula, in mod distinct, costul. Afectarea cheltuielilor unui obiect de cost este destinata in a ajuta luarea deciziilor. De exemplu, afectarea cheltuielilor unui atelier permite masurarea eficientei acelui atelier. Cheltuielile afectate unui produs, client, marca, proiect, program, departament, permit evaluarea rentabilitatii fiecaruia in parte.

- Structurarea cheltuieliloriin costuri directe si costuri indirecte - este esentiala in orice calculatie fiind determinata de relatia stabilita intre cheltuielile implicate si obiectul de cost stabilit. Incorporarea cheltuielilor in fiecare obiect de cost se realizeaza prin afectarea celor care formeaza costurile directe si prin repartizarea, intre mai multe obiecte de cost, a celor indirecte (pentru care relatia cu obiectul de cost nu este evidenta si nu poate fi stabilita decat in baza unor calcule conventionale).

- Centrele de analiza - reprezinta structuri de regrupare a cheltuielilor care formeaza costurile indirecte. Aceste centre pot fi concepute din perspectiva naturii analizei (ca centre de gestiune - operationale si de structura - organizate sa indeplineasca o anumita sarcina, activitate sau functie economica) sau/si din cea a responsabilitatii exercitate (ca centre de responsabilitate - centre de cost, centre de profit). Dimensiunea si numarul centrelor de analiza poate fi foarte diferita, nivelul lor optim (pentru a asigura pertinenta calculatiei costurilor) fiind realizat prin respectarea principiului omogenitatii. Un centru de analiza omogen este un centru de regrupare a activitatilor care consuma diferitele resurse in aceeasi proportie pentru toate operatiile, lucrarile. Progresul tehnic si evolutia tehnicilor de culegere a informatiilor cresc posibilitatile de administrare a unui numar tot mai mare de centre de analiza.

- Unitatea de lucru - este variabila masurabila de prorata dupa care costurile indirecte, regrupate intr-un centru de analiza, sunt imputate obiectelor de cost. Aceasta variabila poate fi de natura financiara (costul cu manopera directa, totalul costurilor directe, cifra de afaceri, etc.) sau nonfinanciara, exprimabila intr-o unitate fizica (kg materie prima prelucrata, ore manopera, ore functionare utilaj, km parcursi, buc. etc.). Alegerea unitatii de lucru trebuie efectuata avand in vedere legatura de cauzalitate dintre variabila care o masoara si nivelul cheltuielilor centrului de analiza. O ,, buna" unitate de masura, dupa cum remarca A. Burlaud, este un inductor de cost (de exemplu, costurile de intretinere si functionare ale utilajelor sunt repartizate intre obiectele de cost - produse, lucrari - proportional cu orele de functionare; costurile de exploatare a autovehiculelor se repartizeaza intre canalele de distributie, sectoare de vanzari sau alte obiecte de cost stabilite, proportional cu numarul de km parcursi, etc.).

- Costul unitatii de lucru - pentru o perioada data, reprezinta cota-parte din totalul costurilor indirecte repartizate unui centru de analiza, prin numarul de unitati de lucru al acelui centru. Costul unitatii de lucru se exprima valoric (de exemplu, daca nivelul costurilor indirecte ale unei luni, pentru functionarea utilajelor dintr-un centru de analiza, s-a stabilit la 150.000 lei pentru 2.000 ore de functionare, costul unitatii de lucru - ora de functionare utilaj - este egal cu 150.000 lei / 2.000 ore = 75 lei / ora).

Intreprinderile adopta, in general, una din urmatoarele metode considerate de baza sau clasice, pentru imputarea cheltuielilor bunurilor sau serviciilor pe care le produc:

- Metoda de calculatie pe comenzi (job - costing) - prin care cheltuielile sunt imputate unei unitati, lot sau unei serii de produs sau serviciu identificat si individualizat. Notiunea de ,,comanda" cuprinde, in sens larg:

- comanda unui client care defineste in mod precis caracteristicile produsului sau serviciului pe care doreste sa-l achizitioneze;

- comanda interna a intreprinderii lansata de compartimentul responsabil, care da ordin de executie a unor sarcini definite si limitate in timp.

- Metoda de calculatie pe faze (process - costing) - prin care cheltuielile sunt imputate unor cantitati mari de bunuri sau servicii identice, produse in masa, pentru un client nediferentiat sau specific.

1.2. Metoda de calculatie pe comenzi

Sectoarele de activitate pentru care se poate adopta acesta metoda de calcul a costurilor sunt diverse, iar cresterea exigentelor clientilor determina extinderea sferei bunurilor si serviciilor personalizate. Pot fi date ca exemple urmatoarele:

- in domeniul serviciilor - activitatile prestate de un cabinet de avocatura; prestarile de servicii realizate de un cabinet de audit financiar si expertiza contabila; activitatile prestate de o agentie de publicitate sau de cabinete de consultanta manageriala, fiscala, agentii de turism care asigura ,,pachete turistice" etc.

-in domeniul distributiei - lansarea unui produs nou, promotional; expedierea unui catalog la adrese selectionate printr-un fisier; etc.

- in domeniul productiei - realizarea de produse asamblabile (automobile, masini-unelte, electronice, electrocasnice, mobila, confectii etc.), in activitatea de constructii (industriale, de locuinte, de birouri, etc.)

Metoda de calculatie pe comenzi prezinta urmatoarele particularitati:

- Obiectul de calculatie il reprezinta comanda individuala stabilita fie pe baza cerintelor clientului (cand produsul sau serviciul este personalizat) fie prin ordin intern de fabricatie, pentru un lot de produse lansat in executie pe o perioada determinata;

- Cheltuielile se colecteaza pe sectoarele de executie si, in cadrul lor, pe comenzile lansate, respectand structurarea in costuri directe si indirecte;

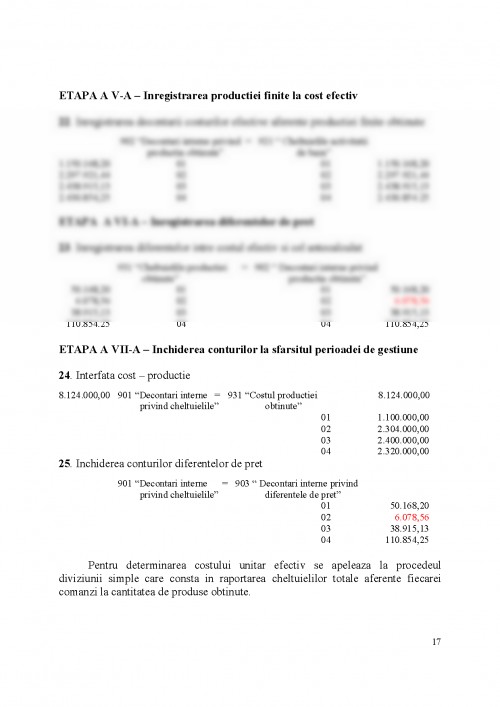

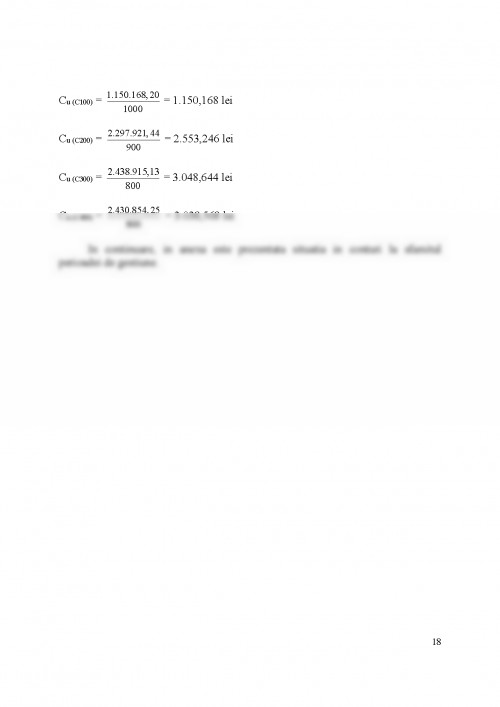

- Fiecare comanda are caracteristici proprii si in functie de particularitati necesita tratamente speciale cu parcurgerea unui traseu specific;

- Durata de executie a comenzilor fiind diferita, la finele perioadei (de regula, luna) raman comenzi neterminate, ceea ce impune determinarea si evaluarea productiei in curs de executie;

- In cazul decontarii partiale a unei comenzi (livrarea unei parti din comanda 4

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.