Standartele Internationale de Raportare Financiara sunt cunoscute sub acronimul de IFRS provenit de la denumirea din limba engleza International Financial Reporting Standarts si reprezinta un set de standarte contabile emise, in prezent, de International Accounting Standarts Board (IASB). Multe din standartele care fac parte din IFRS sunt cunoscute sub vechea denumire de Standarte Internationale de Contabilitate (IAS). Pe langa IFRS si IAS Standartele Internationale de Raportare Financiara mai cuprind si :

- Interpretari ale Comitetului International pentru Interpretari privind Raportarea Financiara (IFRIC)- emise dupa 2001;

- Interpretari ale Comitetului Permanent pentru Interpretari (SIC)- emise dupa 2001.

IASB, infiintata in 1994, cuprinde supraveghetorii din domeniul asigurarilor din 180 de jurisdictii si incepand cu anul 1999 si reprezentanti ai asociatiilor profesionale, asiguratori si reasiguratori, consultanti si institutii financiare internationale.

Printre activitatile desfasurate de IASB, mentionam :

- emite principii, standarde si ghiduri de implementare ;

- asigura training-uri si asistenta cu privire la aspectele legate de supravegherea pietei asigurarilor ;

- organizeaza intruniri si seminarii pentru supraveghetorii din domeniul asigurarilor.

IASB contribuie la imbunatatirea supravegherii industriei asigurarilor, atat la nivel national cat si la nivel international si, prin promovarea dezvoltarii unor piete de asigurari reglementate adecvat, contribuie la stabilitatea financiara globala. IASB colaboreaza cu organismele internationale de reglementare din celelalte sectoare financiare in scopul promovarii stabilitatii financiare. Anual se organizeaza conferinte unde supraveghetorii, reprezentantii industriei asigurarilor si alti profesionisti din domeniu dezbat evolutia sectorului asigurarilor si alte aspecte legate de reglementarile domeniului asigurarilor.

Exista , de asemenea , si un Cadru General pentru Intocmirea si Prezentarea Situatiilor Financiare, care descrie unele dintre principiile care stau la baza IFRS.

In mare IFRS sunt considerate a fi un set de standarte "bazate pe principii", intrucat stabilesc reguli generale, dar impun si anumite tratamente contabile specifice.

IAS au fost emise intre 1973 si 2001 de catre consiliul International Accounting Standarts Committee (IASC). In aprilie 2001, IASB a adoptat toate standartele IAS, ulterior continuand dezvoltarea lor, urmand ca noile standarte sa apara sub denumirea de IFRS. Desi in prezent nu se mai emit standarte IAS, cele existente sunt in continuare in vigoare pina la inlocuirea sau modificarea lor prine emiterea a noi standarte IFRS.

IFRS sunt folosite in multe state ale lumii inclusiv in statele membre ale Uniunii Europene, Hong-Kong, Australia, Rusia, Africa de Sud, Singapore si Pakistan. Aproximativ 100 de state impun sau permit utilizarea IFRS sau au o politica de convergenta spre acetea.

In ceea ce priveste situatia Standartelor Internationale de Raportare Financiara in Uniunea Europeana : Toate societatile comerciale cotate in UE sunt obligate in prezent sa intocmeasca situatii financiare consolidate in conformitate cu IFRS.

Pentru a fi aprobate pentru utilizarea in UE, standartele trebuie sa fie avizate de catre Comitetul de Reglementare Contabila (ARC), care este format din reprezentanti ai guvernelor statelor membre si este consiliat de un grup de experti denumit Grupul Consultativ European pentru Raportarea Financiara (EFRAG). De exemplu doua sectiuni din standartul IAS 39: Instrumente financiare-recunoastere si evaluare nu au fost aprobate de ARC si, in aceasta privinta , standartele IFRS aplicate in UE sunt diferite de cele emise de IASB. In prezent IASB colaboreaza cu UE pentru a gasi o cale acceptabila pentru eliminarea acestei anomalii.

Intrucat standartele IFRS fac in prezent parte din legislatia europeana, toate standardele aprobate si modificarile lor aprobate ulterior trebuie publicate in Jurnalul Oficial al Uniunii Europene. Pe 13 octombrie 2003, prima publicare a standardelor a fost inclusa in PB L 261. Modificarile standardelor IAS si IFRS publicate in trecut pot fi monitorizate folosind pagina de web a Directiei Piata Interna a Uniunii Europene privind implementarea IAS in Uniunea Europeana.

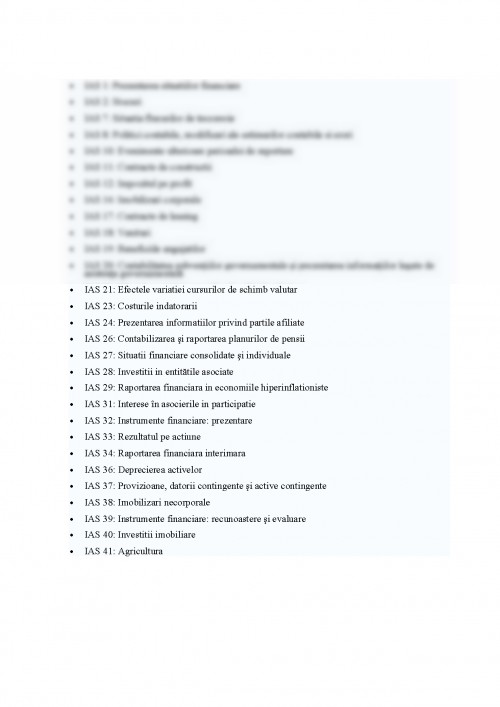

In prezent sunt in vigoare urmatoarele standarde:

- IFRS 1 Adoptarea pentru prima data a Standardelor Internationale de Raportare Financiara

- IFRS 2 Plata pe baza de actiuni

- IFRS 3 Combinari de intreprinderi

- IFRS 4 Contracte de asigurare

- IFRS 5 Active imobilizate detinute pentru vanzare si activitati intrerupte

- IFRS 6 Explorarea si evaluarea resurselor minerale

- IFRS 7 Instrumente financiare: informatii de furnizat

- IFRS 8 Segmente operationale

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.