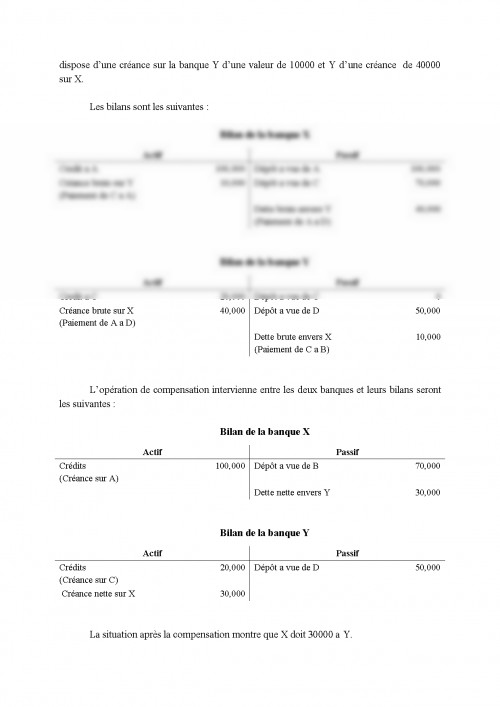

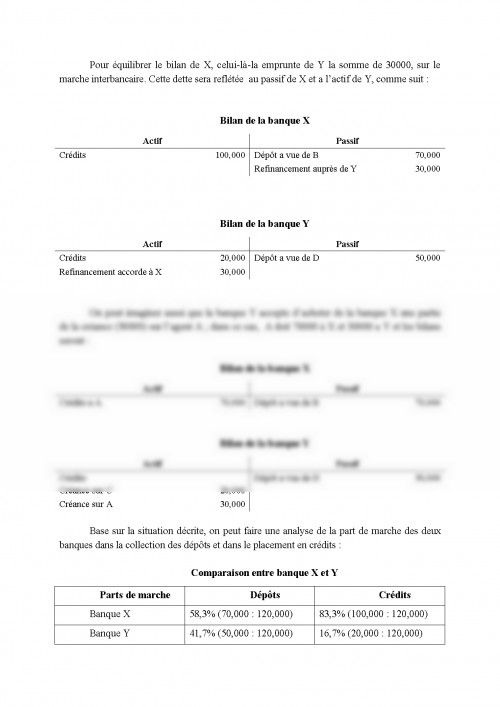

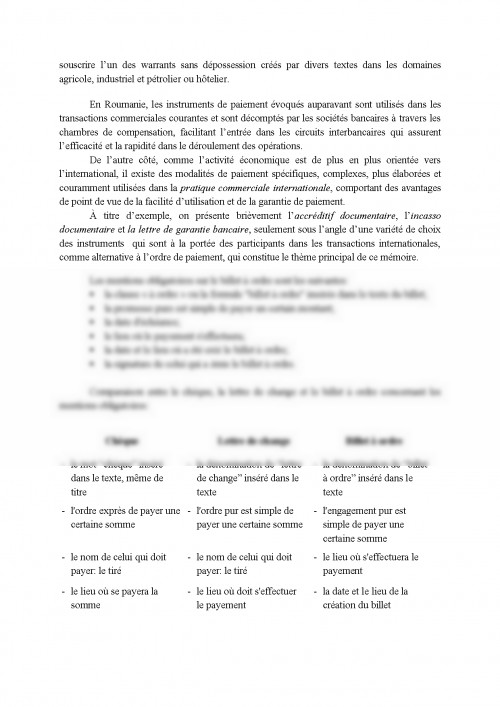

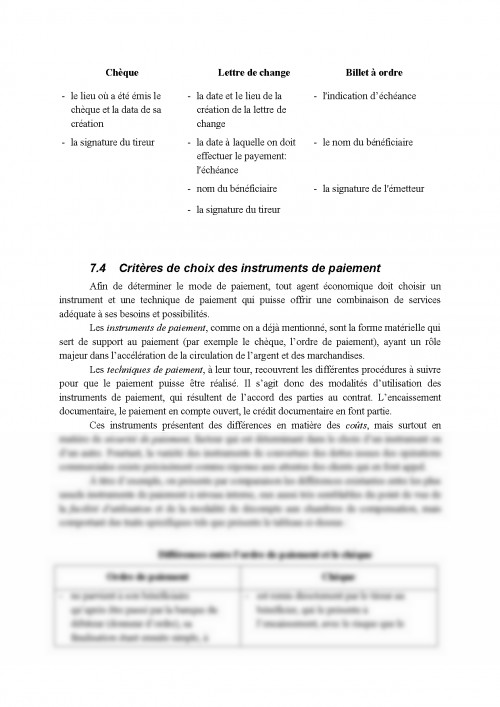

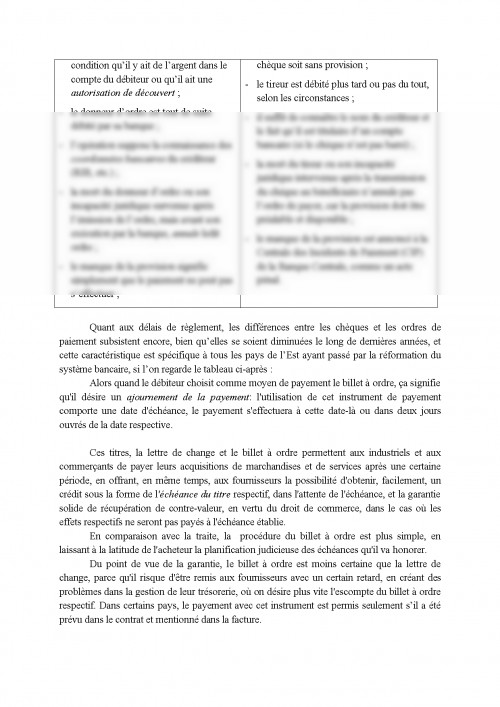

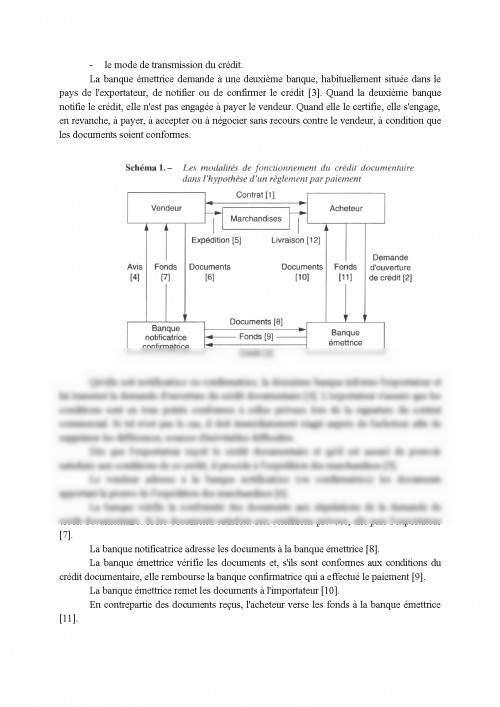

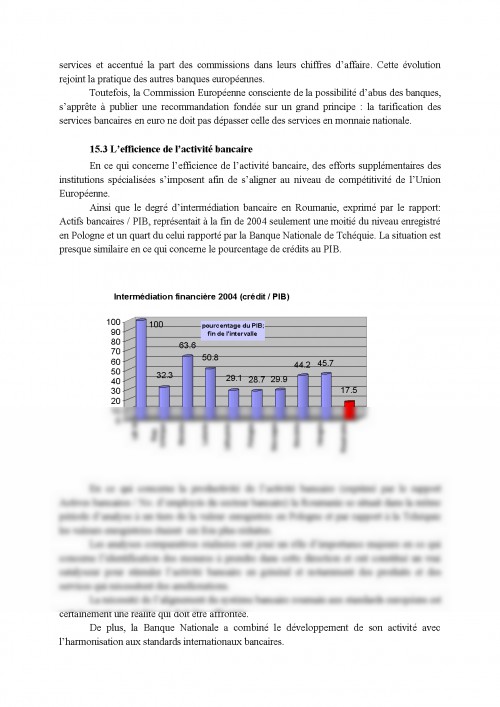

L'objectif de ce cours est d'amener les etudiants a redecouvrir differentes techniques et activites d'une << banque >>, c'est a dire d'en analyser l'impact et le developpement dans le systeme bancaire. Il ne s'agit donc pas de traiter de maniere exhaustive les notions et l'ensemble des produits et services offerts, mais d'insister aussi bien sur ceux qui symbolisent la diversite de l'activite bancaire aujourd'hui. Je tacherai d'equilibrer l'etude stricte des notions abstraites avec la pratique : << de la theorie a la pratique >>. De plus, en donnant des exemples specifiques aux pays developpes, j'invite les etudiants a investir leur curiosite dans la recherche des reponses aux memes questions pour la Roumanie.

Le cours s'articule donc, autour de la declinaison de differents produits ou services offerts par les etablissements a leur clientele (particuliers et entreprises seuls sont pris en compte). Ainsi, il est axe sur quelques directions principales correspondant respectivement aux formes d'activite definies par les lois bancaires.

La premiere direction est dirigee vers la banque et le systeme bancaire suivit par les operations bancaires.

On traite donc le dynamisme du systeme bancaire et, plus largement, l'activite d'intermediation classique credit/ depots. Celle-ci demeure l'activite principale des banques.

La mise a la disposition de la clientele de moyens de paiement et leur gestion constitue l'autre facette des operations de banque.

L'analyse de cette activite est d'autant plus interessante qu'aujourd'hui la gestion des moyens de paiement evolue au rythme des mutations technologiques.

S'agissant d'une autre direction, elle definit les activites connexes.

Celles-ci regroupent entre autre la gestion de patrimoine et de portefeuille, l'ingenierie financiere et l'affacturage.

Ce sont plus particulierement certaines de ces operations qui symbolisent la diversification de l'activite bancaire. Par exemple, l'evolution des marches financiers vers une plus grande ouverture et la banalisation des operations de bourse ont permis a la gestion de portefeuille de connaitre un essor important.

De meme, la plus grande fragilite de certaines entreprises du fait de l'accentuation de la concurrence et d'un contexte economique difficile, rend necessaire le recours a des services d'ingenierie financiere tels que le diagnostic d'entreprise, la gestion de haut de bilan et les montages financiers. La delegation croissante par les entreprises de leur activite de recouvrement des creances assure a l'activite d'affacturage des etablissements de credit un developpement certain.

Enfin, une autre direction porte sur les activites non bancaires.

Ces activites sont denommees ainsi car au depart elles etaient totalement etrangeres a l'activite des etablissements de credit. Sont donc abordees dans cette partie, la << bancassurance >> et le capital investissement.

La commercialisation des produits d'assurance, jusqu'au debut des annees 80 le monopole des seuls reseaux traditionnels d'assurance, semble constituer l'activite complementaire indispensable que toutes les banques generalistes pratiquent. Ne proposant au debut que les produits d'assurance vie, les banques se lancent aujourd'hui dans l'assurance dommages.

Une autre activite ou les etablissements de credit prennent part est le capital investissement. En effet, percu comme une source de financement nouvelle pour les entreprises, les etablissements de credit ne pouvaient rester absent de ce marche.

Pour finir, l'actualite, de ces quelques prochaines annees, va se focaliser sur l?utilisation de la monnaie unique europeenne : l'Euro et l'elargissement du systeme monetaire europeenne. Quels sont les principaux changements pour le systeme bancaire europeen- L'Euro conduira-t-il a l'instauration d'un veritable systeme bancaire europeen - Telles sont les questions qui sont abordees dans le supplement << Le systeme bancaire roumain face a l'Euro >>.

1. La banque dans l'economie

1.1 L'argent

<< La monnaie est la liberte frappee >>, disait Dostoievski. La societe dans laquelle nous vivons pivote sur la monnaie: salaires, epargne, investissements, transactions boursieres, achats, depenses loisirs, etc.

La monnaie comme telle ne peut pas etre mangee ou consommee, n'est pas un bien d'investissement, ne produit aucune satisfaction ; elle est un bien d'echange acceptee sans delai et sans cout dans un certain territoire.

De fait, elle represente un systeme des relations entres les individuels, base sur la confiance envers l'institution emetrice de la monnaie.

En effet, on peut dire qu'elle reduit au maximum le temps et l'espace pour les participants aux echanges. L'echange se passe immediatement et l'unite et la valeur monetaire est la meme sur le dit territoire.

Mais le temps et l'espace jouent un role decisive en ce qui concerne le maintien de la valeur de l'unite monetaire, d'une part et la fructification de ce bien, d'autre part, a travers les relations entre debiteurs et crediteurs tout au long de l'histoire de l'humanite, determinant une distribution de la richesse dans la societe.

Le cout pour produire ce bien d'echange a diminue progressivement, des qu'on a passe de la monnaie metallique a la monnaie papier et ensuite aux impulses electroniques. Des nos jours, on trouve la plus grande partie de la monnaie sous la forme d'ecriture dans les banques et non sous la forme palpable. Cela ouvre la porte de la creation de la monnaie ex nihilum, d'ou la necessite de controler la quantite de la monnaie a travers une politique monetaire rationnelle, contribuant a l'harmonisation entre la sphere reelle et la sphere monetaire et a la realisation d'un equilibre durable dans l'economie.

a. Les monnaies marchandises (les paleomonnaies)

Elles caracterisent les societes primaires et

*** Reuters Business Insight, Key Issues in European Retail Banking: Channel Integration, 2003, www.reutersbusinessinsight.com

*** Piata Financiara, 2002-2005

*** L'Institut Nationale de Statistique

*** Romanian Statistical Yearbook, NISES

*** Rapports annuels de la B.R.D. www.brd.ro

*** Rapports annuels de B.C.R, www.bcr.ro

*** Rapports annuels de Groupe Societe Generale

*** La Banque Nationale de la Romania, Statistiques, , www.bnro.ro

Vasseur M. : << L'ingenierie financiere : description >>, Banque n?501 (Janv.1990).

- Rapports et statistiques de la BNR, Registre de Commerce du Roumanie et d'INSSE ;

- Rapporta annuelles pour des actionnaires de la BRD et de la Societe Generale ;

- Sites d'Internet de la Banque Nationale de Roumanie, du Fond Monetaire Internationale, de l'Union Europeenne, des banques commerciaux.

- Les Statistiques de la Banque Centrale Europeenne - aout 2005

- Statistic Pocket Book - European Central Bank - November 2005

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.