Cheltuieli de constituire - denumite si cheltuieli de fondare sau de stabiliment ,reprezinta cheltuieli ocazionate cu infiintarea,dezvoltarea si fuzionarea societatilor comerciale.

Este vorba de cheltuielile de inscriere si inmatriculare ,cheltuielile cu emiterea si vanzarea de actiuni Aceste cheltuieli nu influenteaza rezultatul exercitiului ele sunt practic imobilizari care se amortizeaza (in cel mult 5 ani ).

Ct. folosit pt. inregistrare ,cheltuieli de constituire este 201,un ct. de activ care inregistreaza in debitul sau cheltuieli ocazionate de infiintarea sau extinderea firmei si se crediteaza in momentul amortizarii,daca prezinta soldul debitor,el reflecta,valuarea cheltuielilor de constituire existente.

O suma platita pt.cheltuieli de inmatriculare prin virament se inregistreaza astfel:

201 = cheltuieli de constituire

201 = 5121

Apoi se inregistreaza amortizarea cheltuielilor de constituire:

681 = 280

ch. cu amortizarea

amortizarea

O alta categorie de imobilizari corporale o reprezinta cheltuieli de dezvoltare = respectiv acele sume ocazionate de efectuarea unor lucrari sau proiecte,procedee care aduc rentabilitate intreprinderii.

Aceste cheltuieli ce imbraca forma imobilizarilor necorporale sunt inregistrate cu ajutorul ct.203.

in debitul acestui ct. se inregistreaza cheltuieli de dezvoltare respectiv contravaluarea lucrarilor ,proiectelor sau serviciilor prestate ca si lucrari de dezvoltare in regie propie sau efectuate de terte persoane,ct.203 se crediteaza cu valuarea cheltuielilor de dezvoltare amortizate integral sau scoase din inventarul firmei.

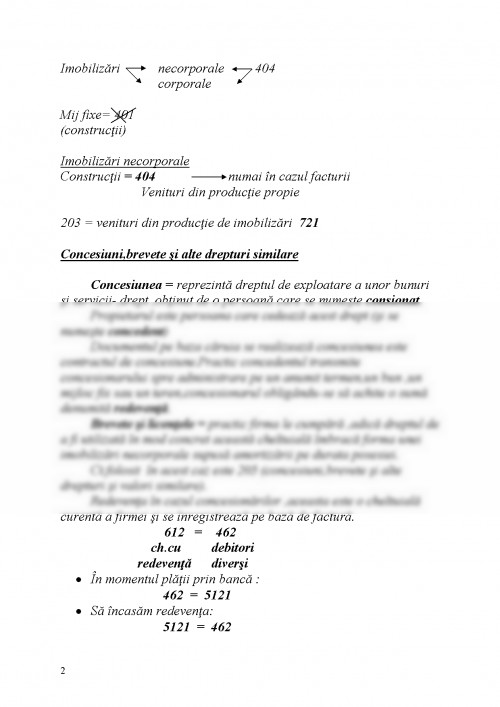

Imobilizarinecorporale 404

corporale

Mij fixe= 401

(constructii)

Imobilizari necorporale

Constructii = 404 numai in cazul facturii

Venituri din productie propie

203 = venituri din productie de imobilizari 721

Concesiuni,brevete si alte drepturi similare

Concesiunea = reprezinta dreptul de exploatare a unor bunuri si servicii-,drept ,obtinut de o persoana care se numeste consionat.

Propietarul este persoana care cedeaza acest drept (si se numeste concedent)

Documentul pe baza caruia se realizeaza concesiunea este contractul de concesiune.Practic concedentul transmite concesionarului spre administrare pe un anumit termen,un bun ,un mijloc fix sau un teren,concesionarul obligandu-se sa achite o suma denumita redeventa.

Brevete si licentele = practic firma le cumpara ,adica dreptul de a fi utilizata in mod concret aceasta cheltuiala imbraca forma unei imobilizari necorporale supusa amortizarii pe durata posesiei.

Ct.folosit in acest caz este 205 (concesiuni,brevete si alte drepturi si valori similare).

Redeventa in cazul concesionarilor ,aceasta este o cheltuiala curenta a firmei si se inregistreaza pe baza de factura.

612 = 462

ch.cu debitori

redeventa diversi

- in momentul platii prin banca :

462 = 5121

- Sa incasam redeventa:

5121 = 462

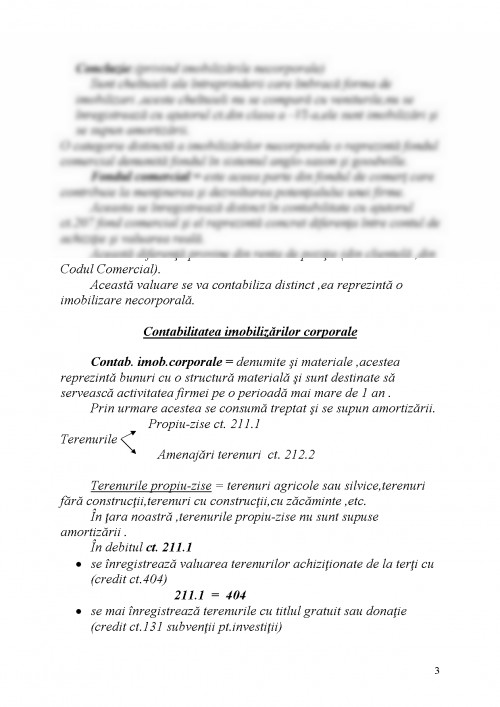

Concluzie:(privind imobilizarile necorporale)

Sunt cheltuieli ale intreprinderii care imbraca forma de imobilizari ,aceste cheltuieli nu se compara cu veniturile,nu se inregistreaza cu ajutorul ct.din clasa a - VI-a,ele sunt imobilizari si se supun amortizarii.

O categorie distincta a imobilizarilor necorporale o reprezinta fondul comercial denumita fondul in sistemul anglo-saxon si goodwille.

Fondul comercial = este aceea parte din fondul de comert care contribuie la mentinerea si dezvoltarea potentialului unei firme.

Aceasta se inregistreaza distinct in contabilitate cu ajutorul ct.207 fond comercial si el reprezinta concret diferenta intre contul de achizitie si valuarea reala.

Aceasta diferenta provine din renta de pozitie (din clientela ,din Codul Comercial).

Aceasta valuare se va contabiliza distinct ,ea reprezinta o imobilizare necorporala.

Contabilitatea imobilizarilor corporale

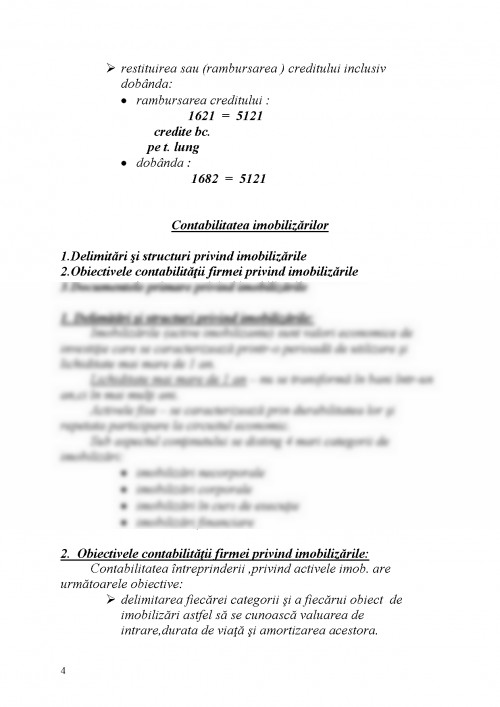

Contab. imob.corporale = denumite si materiale ,acestea reprezinta bunuri cu o structura materiala si sunt destinate sa serveasca activitatea firmei pe o perioada mai mare de 1 an

Prin urmare acestea se consuma treptat si se supun amortizarii.

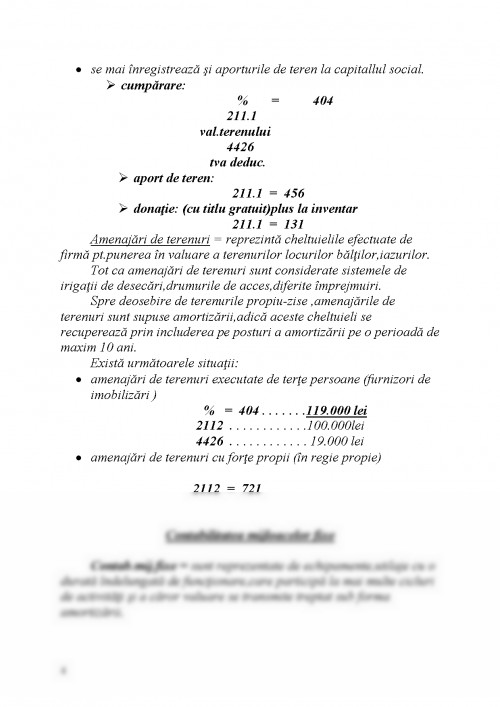

Propiu-zise ct. 211.1

Terenurile

Amenajari terenuri ct. 212.2

Terenurile propiu-zise = terenuri agricole sau silvice,terenuri fara constructii,terenuri cu constructii,cu zacaminte ,etc.

in tara noastra ,terenurile propiu-zise nu sunt supuse amortizarii

in debitul ct. 211.1

- se inregistreaza valuarea terenurilor achizitionate de la terti cu (credit ct.404)

211.1 = 404

- se mai inregistreaza terenurile cu titlul gratuit sau donatie (credit ct.131 subventii pt.investitii)

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.