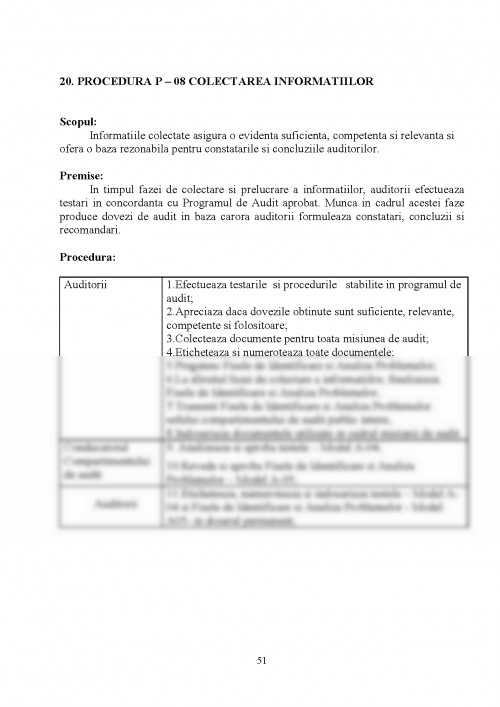

Procesul de audit1, respectiv auditul intern se regaseste ca facand parte din viata unei

intreprinderi in perioada recesiunii economice americane de la inceputul secolului al XX-lea.

Atunci era nevoie ca auditorii financiari, externi, sa se bazeze pe o serie de lucrari efectuate de

personal independent, dar angajat al intreprinderii, fara ca acest personal sa intocmeasca sinteze

si sa exprime concluzii.

Personalul intreprinderii a capatat abilitati, ce-i drept canalizate pe functia contabila, dar

utilizarea acestor profesionisti si pentru intocmirea altor lucrari a avut ca efect perceptia pozitiva

asupra a ceea ce efectuau in cadrul intreprinderii.

Auditorii externi utilizau aceste ajutoare numai pentru lucrarile din sistemul financiar si

contabilitate, dar cu timpul domeniul de competenta s-a largit, auditul intern devenind o functie a

intreprinderii, ca oricare din functiile consacrate.

Pornind de la aceste experiente, activitatea de audit intern este relativ noua, date

semnificative privind organizarea si desfasurarea profesiei de auditor intern fiind inregistrate in

anul 1941, cand a aparut Institutul International al Auditorilor Interni (IIA - Institute of Internal

Auditors) in Statele Unite ale Americii. Cu aceasta ocazie s-a observat necesitatea dezvoltarii

acestei profesii, cele mai multe pareri degajand incredere in viitorul profesiei, managerii avand

nevoie de rezultatele muncii auditorilor interni.

Un pas important s-a realizat in Franta, cand in anul 1960 s-a infiintat Institutul Francez al

Auditorilor si Consultantilor Interni (IFACI), ulterior cele mai importante contributii la evolutia

auditului intern fiind aduse de scoala si practica franceza in domeniu. Evident ca IFACI este

afiliat la IIA, care la randul sau are peste 85000 de specialisti in mai mult de 120 de tari din

intreaga lume.

IFACI a contribuit, nu numai in Franta, la modul de intelegere a rolului si locului

auditului intern, precum si la pozitionarea functiei de audit intern in cadrul oricarei entitati.

1Cuvantul audit isi are originea in latinescul audio, audire: a asculta si a cunoscut in decursul vremurilor multiple

interpretari, intelesuri care nu au mai avut de a face cu etimologia.

5

Acest lucru s-a observat si prin faptul ca auditorii interni au inceput sa fie specialisti cu

experienta, depasind in majoritate varsta de 30 de ani, sporind gradul de incredere in rapoartele

acestora. in acelasi timp a crescut diversitatea pregatirilor profesionale, a profilelor, a atragerii de

experti datorita evolutiei functiei si a competentei profesionistilor.

Totodata, economia reala a impus renuntarea intelesului auditului intern legat numai de

functia finaciar-contabila si cresterea acoperirii acestuia prin atasarea functiei de audit intern la

directia generala a unei entitati. Auditul intern este subordonat conducatorilor entitatilor devenind

un instrument puternic de depistare a riscurilor din organizatiile in care functioneaza.

Pe plan mondial auditul intern cunoaste si alte grupari ale organismelor nationale, de

multe ori apelandu-se la criterii geografice sau de limba, cum ar fi Confederatia Europeana a

Institutelor de Audit Intern si Uniunea francofona a Auditului Intern.

Evolutia functiei de audit intern a avut ca rezultat pozitiv mai multe revizuiri in anii 1981,

1991 si 1995, ultima care a intrat in vigoare la 1 ianuarie 2002 constituind o revizuire totala a tot

ceea ce se obtinuse in domeniul profesiei pana la acea data, iar preocuparile de revizuire continua

tocmai datorita complexitatii activitatii.

Pana in anul 2000 la noi in tara nu exista nici o reglementare cu privire la auditul intern,

aceasta activitate nefacand parte din cultura organizationala si nici din cerintele proprietarilor de

entitati. Deseori se confunda conceptul de audit intern cu ceea ce se practica, adica un control

intern, si acela obligatoriu numai pentru entitatile cu capital de stat sau majoritar de stat.

Odata cu trecerea la aplicarea Standardelor Internationale de Contabilitate si auditarea

situatiilor financiare, prin aplicarea directivelor europene, in anul 2000, printr-un ordin al

ministrului finantelor, s-au introdus reglementari minimale referitoare la auditul intern, foarte

teoretice, cu stangacii de traducere si interpretare, dar a constituit o deschidere necesara invatarii

si acomodarii cu cerintele unei noi profesii, dar si mai complexe.

Acel cadru a obisnuit auditorii care s-au incumetat sa practice auditul intern cu cerintele

codului deontologic, dar si cu regulile de organizare si exercitare, cadrul de reglementare avand

neajunsurile inceputului, inclusiv de operare cu termeni insuficient clarificati din punct de vedere

metodologic si practic.

Cu toate acestea mai multe entitati care erau supuse auditului financiar s-au conformat

voluntar organizand compartimente de audit intern, iar in bancile comerciale la presiunea Bancii

Nationale a Romaniei s-au elaborat primele manuale de audit intern.

1. Brezeanu P. - Audit si control financiar, Editura ASE, Bucuresti, 2001;

2. Camera Auditorilor din Romania - Audit financiar 2000, Editura Economica, Bucuresti, 2000;

3. Collins L. si Vallin G. - Audit et Controle Interne, Dalloz, Paris, 2000;

4. Feitz A. - Faut-il supprimer l'Audit Interne, in ,,Option finance", nr. 281;

5. Greenwald R. N. - An internal auditor's guide to self management", in ,,The Internal Auditor",

1990;

6. IFACI - Norme pour la pratique professionnelle de l'Audit Interne, 2000;

7. IFACI - La conduite d'une mission d'Audit Interne, Dunod, Paris, 2000;

8. Joanny M. - Audit interne et Controle de gestion, Les Echos, 06 oct. 1992;

9. Kearney A.T. - Etude d'A.T. Kearney: commentaires FAVILLA, Les Echos, 27 feb. 1992;

10. Lybrand Coopers si IFACI- La nouvelle pratique du Controle Interne, Editions d'Organisations,

2000;

11. Renard J. - Theorie et pratique de l'audit interne, Editions d'Organisation, Paris, 2000;

12. XXX - O.G.R. nr. 75/1 iunie 1999 privind activitatea de audit financiar;

13. XXX - Regulamentul de organizare si functionare a Camerei Auditorilor din

Romania;

14. XXX - O.G.R. nr. 119/31 august 1999 privind auditul intern si controlul financiar

preventiv;

15. XXX - Legea nr. 133/19 martie 2002 pentru aprobarea O.G.R. nr. 75/1999 privind

activitatea de audit financiar.

Volume recomandate:

1. Alberta Chitu si Corina Ionas - Auditul in institutiile publice, Editura CECCAR, 2006;

3. Pitulice Mihai si Chitu Andrei - Studii privind auditul public intern, Editura CECCAR,

2006;

4. Stoian Ana si Turlea Eugen - Auditul financiar-contabil, Editura Economica, 2001;

5. Toma Marin - Initiere in auditul situatiilor financiare ale unei entitati, Editura CECCAR,

2005;

6. XXX - Standardele internationale de audit (ISA), emise de IFAC, Biblioteca CECCAR.

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.