Banca reprezinta una din componentele principale ale sistemului financiar. Ea este constituita ca si o societate cu caracter universal, ce poate realiza si oferi toalitatea produselor si serviciilor bancare necesare pentru o buna desfasurare a activitatii in toate sectoarele economiei nationale.

Bancile deruleaza operatiuni bancare in numele clientilor si in nume propriu.

Aceasta separare reflecta faptul ca operatiunile sunt reglementate si inregistrate diferit. Clientela bancara este structurata in trei categorii:

- Clienti "banci si institutii financiare";

- Clienti "persoane juridice nebancare";

- Clienti "persoane fizice";

Aceasta separare este justificata de faptul ca produsele/serviciile bancare au caracteristici diferite in functie de tipul de client, deoarece nivelul riscurilor si anvergura operatiunilor bancare sunt diferite. Ca urmare reglementarile referitoare la persoanele juridice sunt mai stricte, acestea trebuind sa dovedeasca prin documente faptul ca sunt entitati legal constituite. In cazul persoanelor fizice documentul de identitate este suficient.

Relatia dintre banca si client poate fi coordonata prin:

- legi specifice (legea bancara, reglementari privind protectia consumatorului si similare);

- conduita bancara, parte a eticii bancare.

Banca ca intermediar dintre cei care dau cu imprumut si cei care folosesc capitalul acestora, realizeaza urmatoarele activitati de baza:

- colecteaza fonduri sau resurse;

- acorda imprumuturi;

- isi asuma in final riscul celor ce au cerut un imprumut;

- armonizeaza cererile de credite si preiau riscurile;

- isi asuma riscurile ratei dobanzii.

Clientii persoane juridice (nebancare) trebuie sa fie constituite conform legilor in vigoare si sa prezinte bancii setul de documente necesar inainte ca sa se stabileasca o relatie de afaceri intre cele doua parti. Aceasta relatie se materializeaza initial prin deschiderea unui cont curent. Prin intermediul acestuia se realizeaza operatiunile de plati si incasari si toata gama de operatiuni de creditare.

Comerciantii persoane fizice (asociatiile familiale, liber profesionistii) reprezinta o subcategorie de clienti ai bancilor si din punctul de vedere al caracteristicilor operatiunilor bancare se aseamana in unele privinte cu persoanele fizice in alte privinte cu persoanele juridice.

Operatiunile specifice clientilor persoane fizice intra in categoria de retail bancar iar informatiile necesare solicitate de banca sunt datele din actul de identitate (nume, adresa si codul numeric personal). Titularul de cont poate desemna o alta persoana care sa fie imputernicita a derula operatiuni cu banca.

Operatiunile cu clientii bancari au caracteristici aparte, chiar daca relatiile de baza sunt de plasare si respectiv atragere de depozite. Tot aici intra si operatiunile derulate intre banca comerciala si banca centrala.

Produsele si serviciile oferite de banci atat la nivel mondial cat si national se afla intr-o continua diversificare.

Diversificarea acestor produse si servicii a impus o restructurare profunda a bancilor, acestea devenind mai eficiente si punand intr-o masura din ce in ce mai mare accentul pe relatia cu clientii urmarind satisfacerea nevoilor acestora.

Legea bancara enumera printre activitatile care pot fi desfasurate de banci, contractarea de credite, operatiunile de factoring si scontarea efectelor de comert, inclusiv forfetare, leasingul financiar, emiterea de garantii si asumarea de angajamente.

Necesitatea diversificarii produselor bancare apare si ca urmare a ponderii foarte mari pe care o are creditul in totalul activitatilor bancare.

Caracteristicile principale ale produselor bancare sunt:

- sunt imateriale;

- sunt conditionate de reglementari bancare si fiscale;

- sunt propuse direct clientilor ;

- implica angajarea clientului in mod direct.

Creditul este operatiunea prin care se ia in stapanire imediata resurse, in schimbul unei promisiuni de rambursare viitoare, in mod normal insotita de plata unei dobanzi ce remunereaza pe imprumutator.

Creditul, ca si moneda, instrumentele de plata si de credit sau modalitatile de plata, serveste la rezolvarea atat a unor probleme economice, cat si de schimb.

In orice forma de credit, debitorul nu da nimic, si cu toate acestea intra nu numai in posesia, ci si in proprietatea obiectului imprumutat. Cu alte cuvinte, prestatia are loc la momentul actual, iar contraprestatia este amanata pentru un moment viitor. La momentul actual, debitorul isi asuma doar un angajament de plata, adica un angajament de a varsa ulterior o anumita suma de bani, fie o singura data, fie in rate lunare, semestriale sau anuale.

Aceasta implicare a factorului timp confera operatiunii de creditare un caracter dinamic. Caracterul oneros si dinamic al operatiunii de creditare implica cea de a treia caracteristica a acestuia: increderea.

Acordarea de credite prin punerea la dispozitie de fonduri banesti reprezinta mijlocul principal de fructificare a disponibilitatilor banesti proprii si a celor atrase de la clienti.

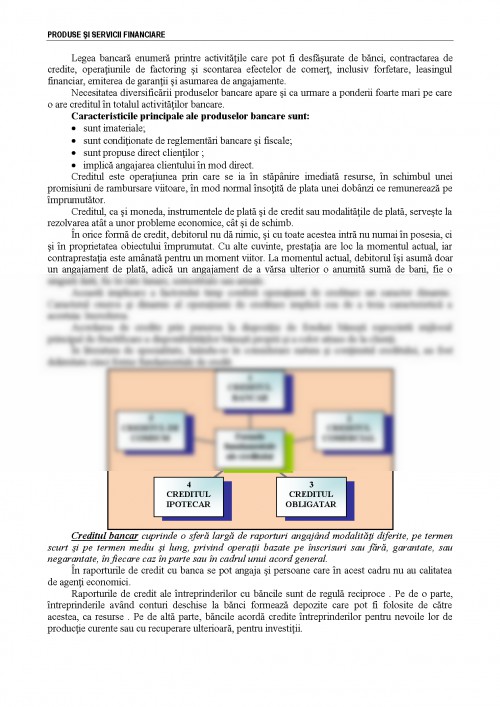

In literatura de specialitate, luandu-se in considerare natura si continutul creditului, au fost delimitate cinci forme fundamentale de credit.

Creditul bancar cuprinde o sfera larga de raporturi angajand modalitati diferite, pe termen scurt si pe termen mediu si lung, privind operatii bazate pe inscrisuri sau fara, garantate, sau negarantate, in fiecare caz in parte sau in cadrul unui acord general.

In raporturile de credit cu banca se pot angaja si persoane care in acest cadru nu au calitatea de agenti economici.

Raporturile de credit ale intreprinderilor cu bancile sunt de regula reciproce Pe de o parte, intreprinderile avand conturi deschise la banci formeaza depozite care pot fi folosite de catre acestea, ca resurse Pe de alta parte, bancile acorda credite intreprinderilor pentru nevoile lor de productie curente sau cu recuperare ulterioara, pentru investitii.

Esential in aceste raporturi este faptul ca unul din parteneri este banca, iar relatiile intre banca si partener se desfasoara pe terenul valorificarii capitalurilor disponibile si realizarea de profituri, in principal sub forma de dobanzi.

Creditul comercial este forma cea mai reprezentativa a creditului in economia de piata, constand in acordarea reciproca a unei amanari a platii, de catre agentii economici activi, cu prilejul vanzarii marfurilor. El apare din faptul ca, in timp ce unii agenti economici dispun de marfuri deja fabricate, gata spre a fi vandute

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.