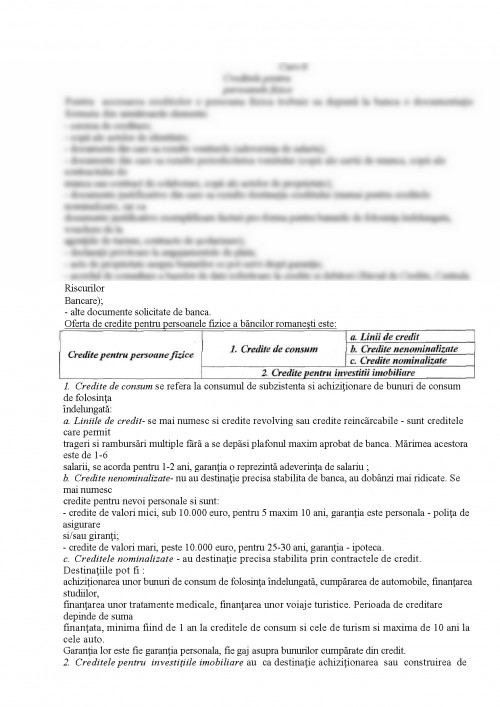

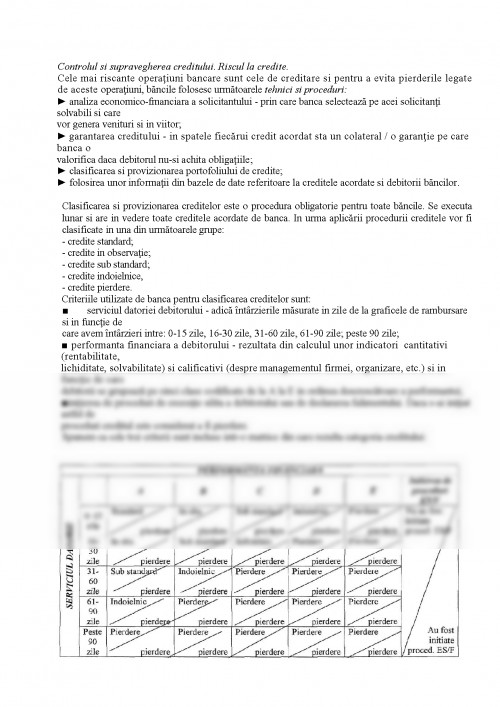

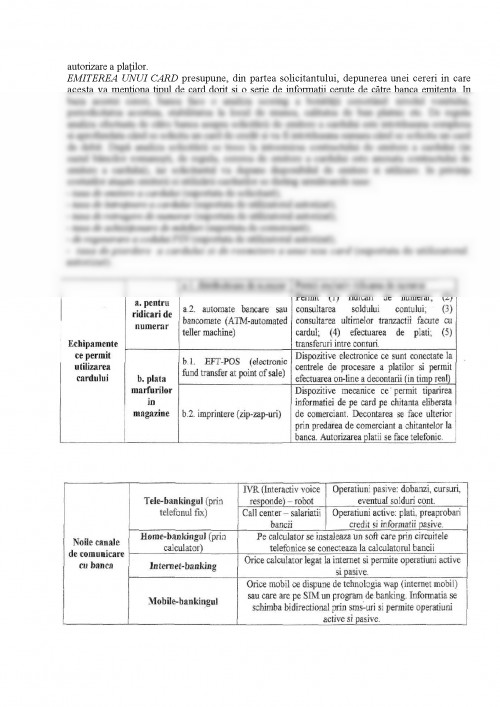

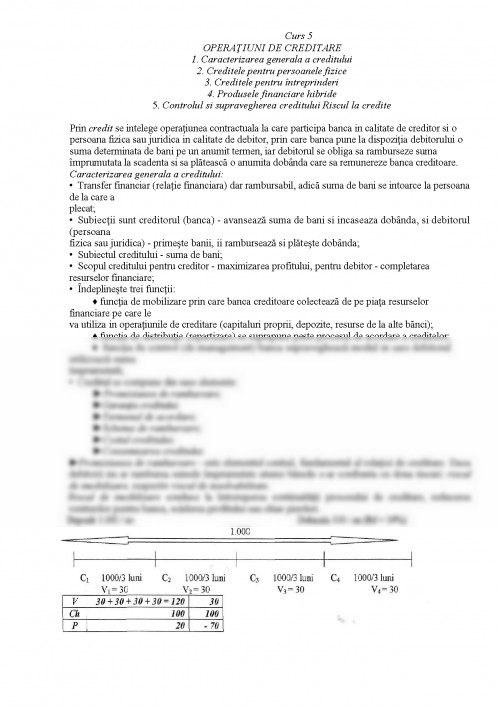

Prin credit se intelege operatiunea contractuala la care participa banca in calitate de creditor si o persoana fizica sau juridica in calitate de debitor, prin care banca pune la dispozitia debitorului o suma determinata de bani pe un anumit termen, iar debitorul se obliga sa ramburseze suma imprumutata la scadenta si sa plateasca o anumita dobanda care sa remunereze banca creditoare. Caracterizarea generala a creditului:

- Transfer financiar (relatie financiara) dar rambursabil, adica suma de bani se intoarce la persoana de la care a

plecat;

- Subiectii sunt creditorul (banca) - avanseaza suma de bani si incaseaza dobanda, si debitorul (persoana

fizica sau juridica) - primeste banii, ii ramburseaza si plateste dobanda;

- Subiectul creditului - suma de bani;

- Scopul creditului pentru creditor - maximizarea profitului, pentru debitor - completarea resurselor financiare;

- indeplineste trei functii:

- functia de mobilizare prin care banca creditoare colecteaza de pe piata resurselor financiare pe care le

va utiliza in operatiunile de creditare (capitaluri proprii, depozite, resurse de la alte banci);

- functia de distributie (repartizare) se suprapune peste procesul de acordare a creditelor;

- functia de control (de management) banca supravegheaza modul in care debitorul utilizeaza suma

imprumutata;

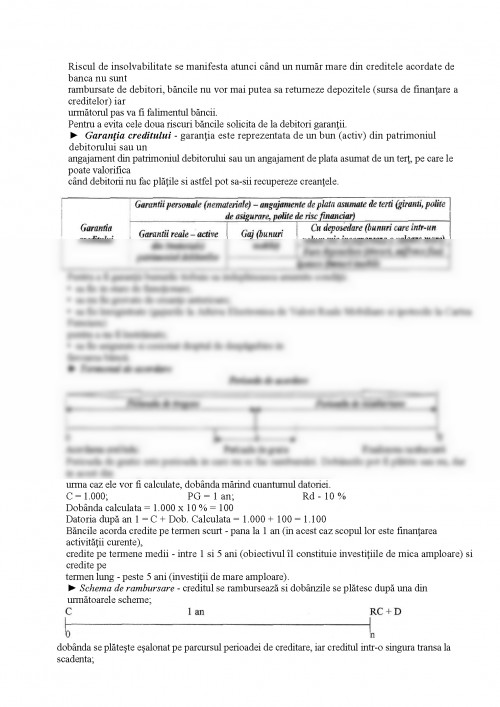

- Creditul se compune din sase elemente:

- Promisiunea de rambursare;

- Garantia creditului;

- Termenul de acordare;

- Schema de rambursare;

- Costul creditului;

- Consemnarea creditului.

- Promisiunea de rambursare - este elementul central, fundamental al relatiei de creditare. Daca debitorii nu ar rambursa sumele imprumutate atunci bancile s-ar confrunta cu doua riscuri: riscul de imobilizare, respectiv riscul de insolvabilitate.

Riscul de imobilizare conduce la intreruperea continuitatii procesului de creditare, reducerea veniturilor pentru banca, scaderea profitului sau chiar pierderi.

Riscul de insolvabilitate se manifesta atunci cand un numar mare din creditele acordate de banca nu sunt

rambursate de debitori, bancile nu vor mai putea sa returneze depozitele (sursa de finantare a creditelor) iar

urmatorul pas va fi falimentul bancii.

Pentru a evita cele doua riscuri bancile solicita de la debitori garantii.

- Garantia creditului - garantia este reprezentata de un bun (activ) din patrimoniul debitorului sau un

angajament din patrimoniul debitorului sau un angajament de plata asumat de un tert, pe care le poate valorifica

cand debitorii nu fac platile si astfel pot sa-sii recupereze creantele.

Pentru a fi garantii bunurile trebuie sa indeplineasca anumite conditii:

- sa fie in stare de functionare;

- sa nu fie grevate de creante anterioare;

- sa fie inregistrate (gajurile la Arhiva Electronica de Valori Reale Mobiliare si ipotecile la Cartea Funciara)

pentru a nu fi instrainate;

- sa fie asigurate si cesionat dreptul de despagubire in favoarea bancii.

- Termenul de acordare

Perioada de gratie este perioada in care nu se fac rambursari. Dobanzile pot fi platite sau nu, dar in acest din

urma caz ele vor fi calculate, dobanda marind cuantumul datoriei.

C = 1.000;PG = 1 an;Rd - 10 %

Dobanda calculata = 1.000 x 10 % = 100

Datoria dupa an 1 = C + Dob. Calculata = 1.000 + 100 = 1.100

Bancile acorda credite pe termen scurt - pana la 1 an (in acest caz scopul lor este finantarea activitatii curente),

credite pe termene medii - intre 1 si 5 ani (obiectivul il constituie investitiile de mica amploare) si credite pe

termen lung - peste 5 ani (investitii de mare amploare).

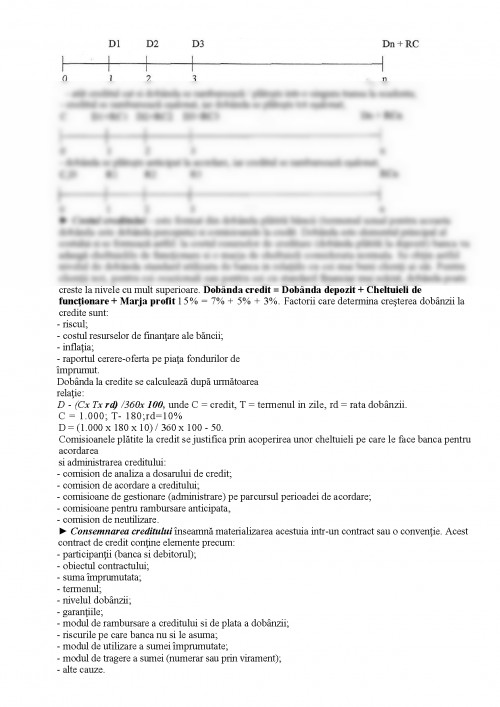

- Schema de rambursare - creditul se ramburseaza si dobanzile se platesc dupa una din

Documentul este oferit gratuit,

trebuie doar să te autentifici in contul tău.