Intreprinderea sau societatea joaca un rol important in teoria macroeconomica. Ea poate fi studiata ca un tot unitar sau numai din anumite puncte de vedere. Poate fi studiata din exterior sau din interior.

Studiul efectuat din interiorul unei societati comerciale, prezinta un deosebit interes pentru antreprenorul ei, care trebuie s-o conduca si sa o dezvolte. Pentru aceasta el trebuie sa gaseasca mijloace de finantare, personal, si sa se inscrie pe piata. Succesele antreprenorului sunt asigurate, in principal de cunostintele sale tehnice si economice.

Societatea reprezinta o varietate de organizare, dupa cum poate comporta o multitudine de obiecte de activitate. Scopul ei este productia, prestarea de servicii, executarea de lucrari sau vanzarea de bunuri.Ea are autonomie de decizie si isi incheie activitatea cu un bilant. Contabilitatea este principalul ei sistem de informare.

Societatea este instituita de doua sau mai multe persoane care convin printr-un contract sa afecteze unei intreprinderi comune bunurile, in vederea partajarii beneficiului sau pierderilor ce pot rezulta. Societatea poate fi actul de vointa al unei singure persoane, caz prevazut chiar de lege.

Contractul sau actul de societate trebuie, prin urmare, sa instituie:

-aportul;

-participarea fiecarui asociat la rezultatul activitatii;

-eventuala vointa a asociatilor la participarea egala, derivata din interesul lor comun.

-ca societate juridica, societatea dispune de:

-patrimoniu propriu;

-denumire, sediu, nationalitate;

-drepturi;

-obligatii.

Contractul de societate, ca act unic, se materializeaza intr-un statut in care se mentioneaza forma societatii, denumirea, sediul social, obiectul de activitate, durata, marimea capitalului, regulile de participare la rezultate, modalitatea de functionare.

Pentru a determina amploarea alegerii care se ofera celor ce se decid sa constituie o societate, se impune cunoasterea corespondentelor alegerii, a limitelor aportului si a libertatilor, respectiv a responsabilitatilor si a datoriilor.

Aceste consideratii determina existenta urmatoarelor tipuri de societati:

a. societatile tip sau particulare

b. societatile comerciale si civile

c. societatile de persoane sau de capitaluri

d. societatile facand sau nu public apelul la economie

e. societatile citate sau nu la bursa

f. alte distinctii

a. Societatile tip sau particulare: - sunt titulare de drepturi si obligatii:

1. Societate in nume colectiv - se caracterizeaza prin faptul ca asociatii in calitatea lor de comercianti raspund indefinit si solidar pentru obligatiile sociale.

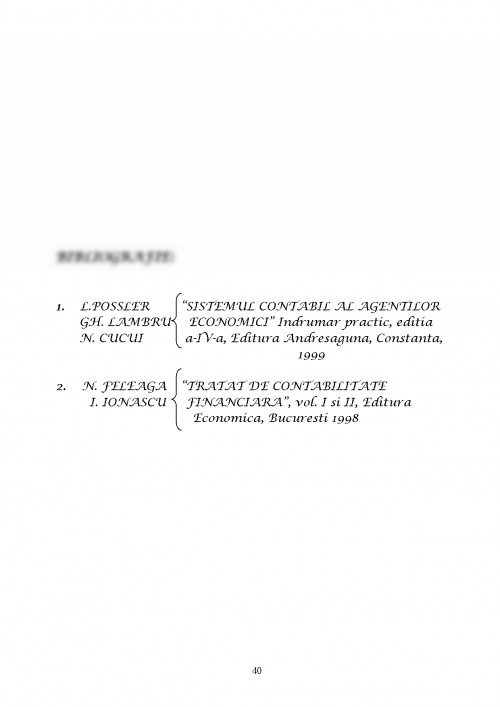

. L.POSSLER "SISTEMUL CONTABIL AL AGENTILOR

GH. LAMBRU ECONOMICI" Indrumar practic, editia

N. CUCUI a-IV-a, Editura Andresaguna, Constanta,

1999

2. N. FELEAGA "TRATAT DE CONTABILITATE

I. IONASCU FINANCIARA", vol. I si II, Editura

Economica, Bucuresti 1998

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.