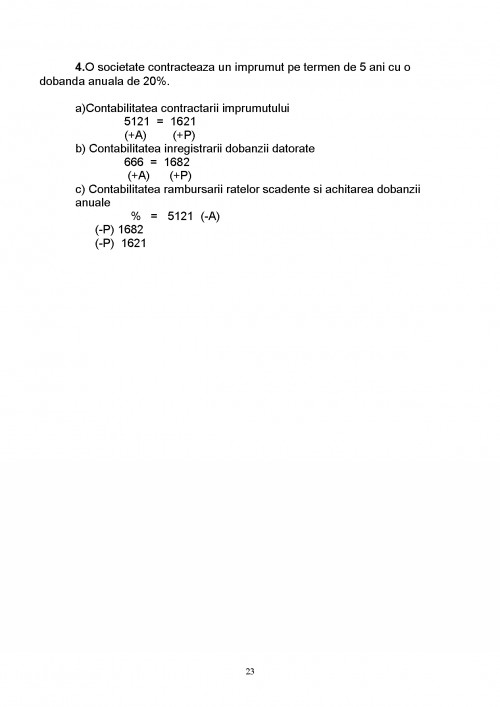

Atunci cand sursele proprii sunt insuficiente pentru buna desfasurare a activitatii, societatile comerciale apeleaza pe diverse cai, la atragerea masei monetare de la potentialii creditori, care pot fi alte societati - in cazul contractarii imprumuturilor din emisiunea de obligatiuni sau a imprumuturilor pe termen lung - respectiv unitati bancare specializate - in cazul contractarii de imprumuturi pe termen mediu (2-5 ani) si lung (peste 5 ani).

Se extinde astfel sfera surselor de finantare cu caracter durabil pe care le obtine o societate comerciala, insa aceste capitaluri straine genereaza odata cu procurarea de disponibilitati banesti, obligatiile de rambursare la scadenta, plata dobanzilor si alte obligatii contractuale.

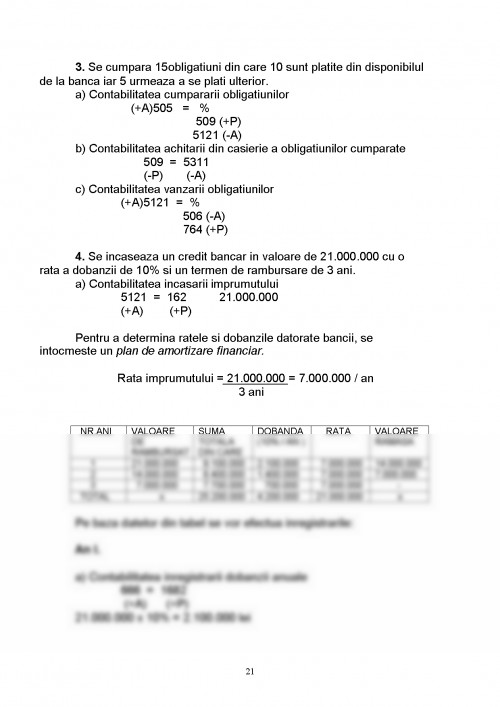

Imprumuturile reprezinta surse atrase (capitaluri straine) de la alte societati sau banci, purtatoare de dobanda, care la randul ei reprezinta o cheltuiala de natura financiara.

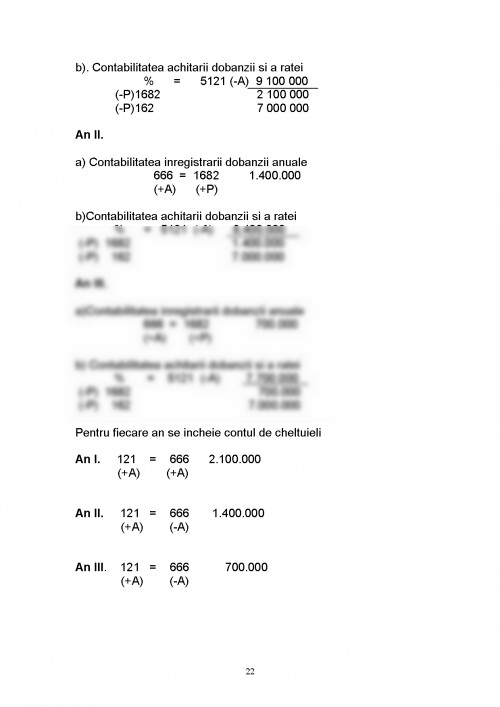

Sumele se obtin pe baza de contract de creditare, in care se mentioneaza valoarea creditului, rata anuala a dobanzii (in procente), termenul de rambursare si modalitatea de rambursare, penalitatile de intarziere, alte clauze.

Creditele se obtin in baza unor garantii materiale depuse de societatea debitoare, constand din arhivele acesteia.

Societatea poate obtine mai multe tipuri de imprumuturi:

- imprumuturi din emisiuni de obligatiuni

- credite bancare pe termen mediu si lung

- datorii legate de participatii

- alte imprumuturi asimilate

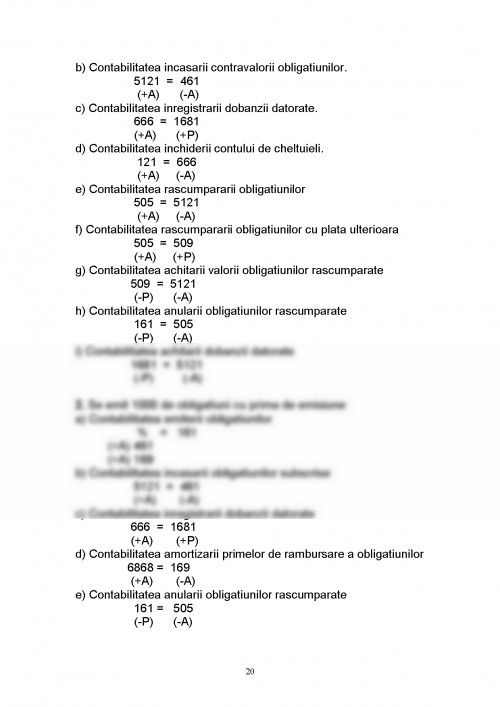

1.1 Contabilitatea imprumuturilor din emisiuni de obligatiuni

In structura financiara a capitalurilor detinute de o intreprindere, imprumuturile din emisiuni de obligatiuni (imprumuturi obligatorii) ocupa un loc primordial.

Sumele obtinute din emisiuni de obligatiuni sunt utilizate cu prioritate pentru satisfacerea nevoilor de investitii ale intreprinderilor de productie, circulatia marfurilor si servicii.

In scopul obtinerii imprumutului, societatea comerciala emite un numar de obligatiuni, fiecare avand o valoare de inregistrare numita valoare nominala (numar obligatiuni emise x valoarea nominala = valoarea imprumutului).

Din acest motiv, societatea poarta numele de emitent.

Ce reprezinta obligatiunea?

Obligatiunea este un titlu de valoare care confera posesorului ei calitatea de creditor asupra unei sume. Deci, cine poseda obligatiuni, va primi in schimbul lor o suma de bani.

Obligatiunile sunt emise, de regula, de societati pe actiuni, constituind in totalitatea lor un imprumut colectiv acordat societatii de o masa de creditori, pe termen lung.

Persoana care detine obligatiuni si le vinde unei alte societati (creditoare) numita obligatar, primeste in schimbul acestora bani.

In acest mod, emitentul incaseaza imprumutul de la obligatar, avand prevazuta prin contract, dobanda pe care o datoreaza acestuia.

Anual si lunar, emitentul achita obligatarului dobanda datorata, calculata ca procent din valoarea nominala a imprumutului.

La scadenta, emitentul rascumpara de la obligatar obligatiunile, restituind in acest fel suma de bani si anuleaza obligatiunile rascumparate.

O societate pe actiuni poate emite obligatiuni pentru o suma care nu depaseste 3/4 din capitalul varsat existent, conform celui din urma bilant aprobat.

Obligatiunile pot fi :

- nominative, individualizarea lor efectuandu-se prin inscrierea numelui detinatorului obligatiunii;

- la purtator, situatie in care individualizarea se face printr-un numar al obligatiunii (seria obligatiunei).

Fiecare obligatiune face parte dintr-o emisiune totala reprezentand capitalul imprumutat de societatea emitenta.

Obligatiunile din aceeasi emisiune sunt de valoare egala, acordand posesorilor lor drepturi egale.

Valoarea nominala a unei obligatiuni nu poate fi mai mica de 100 lei.

Emisiunea de obligatiuni poate fi publica in cazul in care obligatiunile sunt oferite spre vanzare investitorilor sau cand prospectul (contractul) de emisiune precizeaza cotarea lor la bursa, ca actiune.

Pentru a descărca acest document,

trebuie să te autentifici in contul tău.